Copyright © Ambiente Diritto.it

LCA-type Life Cycle Costing:

note metodologiche ed applicazione alla

produzione di energia ed al recupero di materia

LCA-type Life Cycle Cost Analysis: methodology outlines and application to

energy production and asphalt recycling

Ettore Settanni *

Abstract: As moving toward more sustainable practices becomes more and

more an institutional concern and new environmental induced costs are incurred,

facing issues like natural resource depletion and GHG emissions in a cost

effective way requires organizations to be more proactive. A life-cycle approach

in evaluating available production alternatives form a both environmental and

cost perspective would help in appreciating overall advantages from raw material

extraction to waste disposal of less energy and scarce resource demanding

processes, as in the case of recycling motorway pavements’ construction wastes,

or less air pollution emitting ones, as in the case of thermal power plants

fired with lower carbon-content fuels.

Keywords: Life Cycle Costing; Life Cycle Management; Energy Production;

Asphalt Recycling.

Introduzione

Una maggiore propensione da parte delle organizzazioni verso pratiche piů

sostenibili nel condurre le proprie attivitŕ potrebbe consentire loro di

identificare opportunitŕ di riduzione dei costi e maggiori efficienze

nell’impiego delle risorse. Al fine di apprezzare appieno le conseguenze

dell’introduzione di opportune modifiche nel design di prodotto, nelle materie

prime o nei processi, sarebbe opportuno che esse riconducessero entro le proprie

attivitŕ emissioni ed attivitŕ di smaltimento ascrivibili anche ad altri attori

nell’ambito del ciclo di vita del sistema considerato [Porter et van der Linde,

1996]. Pertanto, l’adozione di una prospettiva del ciclo di vita – la quale

richiede che i principali attori sociali non limitino la propria responsabilitŕ

ai soli stadi della filiera da essi direttamente controllati – costituirebbe il

presupposto per una solida valutazione di sostenibilitŕ.

In questo senso, il Life Cycle Managment (LCM) prevede che, nell’ambito della

gestione aziendale, ottica del ciclo di vita e considerazioni economiche,

ambientali e sociali siano integrate nei processi decisionali a supporto dello

sviluppo di prodotto [Saur et al., 2003].

In una prospettiva di LCM, vi sono evidenze circa un’ emergente tendenza ad

integrare, sebbene con una pluralitŕ di approcci operativi [Parker, 2000;

Epstein et Roy, 1997; Shapiro, 2001], strumenti di contabilitŕ direzionale,

quali il Life Cycle Costing (LCC), da un lato, e, dall’altro, sistemi e

strumenti analitici di gestione ambientale, quali la Life Cycle Assessment (LCA),

al fine di supportare i processi decisionali aziendali con una maggiore

consapevolezza circa le potenziali conseguenze, in termini di costo ed impatto,

su ambiente e salute umana connesse a modalitŕ alternative di progettazione e

produzione, che hanno luogo negli stadi che vanno dall’estrazione delle materie

prime allo smaltimento dei rifiuti. In questa prospettiva sistemica, le scelte

di convenienza dovrebbero essere operate guardando ai plus e minus che

caratterizzano un prodotto, processo o attivitŕ “dalla culla alla tomba”,

conciliando, per quanto possibile, istanze economiche ed ambientali che

connotano una pluralitŕ di processi ed operatori economici nell’ambito della

filiera.

In questa sede si č cercato di supportare tali intenti metodologici con due

applicazioni esemplificative, la prima delle quali attinente la produzione di

energia elettrica con impiego di diversi combustibili e le implicazioni che

questo comporta sulla composizione delle emissioni in atmosfera con particolare

riguardo ad alcuni inquinanti alla luce degli impatti ambientali correlabili

agli stessi. Sebbene sia necessario introdurre una configurazione di costo che

tenga conto anche delle esternalitŕ negative della produzione di energia per

evidenziare che una centrale termoelettrica a Ciclo Combinato a gas (CCGT)

presenta impatti meno gravosi sia nello stadio di produzione che in quelli a

monte dello stesso [Notarnicola, Tassielli e Settanni, 2005], si osserva come la

promozione dell’impiego di combustibili a minor tenore di carbonio risulti dal 1

gennaio 2005 istituzionalizzata nel sistema comunitario di scambio di permessi

di inquinamento negoziabili di cui alla Direttiva Comunitaria 83/2003. Proprio

il settore della produzione di elettricitŕ risulta nel nostro Paese piů indietro

rispetto a quello industriale a causa del massiccio ricorso a petrolio e carbone

e del correlato incremento delle emissioni di inquinanti del 17% dal 1990 al

2003, il che connota tale settore come quello piů problematico ai fini

dell’attuazione del protocollo di Kyoto, in particolare per quanto attiene le

ripercussioni sui costi1 [Gilberto, 2005].

Il secondo caso di studio attiene il recupero del conglomerato bituminoso

asportato nell’ambito delle operazioni di manutenzione delle pavimentazioni

autostradali. In particolare, vi sono evidenze che le attivitŕ connesse alla

costruzione e manutenzione delle pavimentazioni – in misura maggiore rispetto

alle altre attivitŕ di costruzione in ambito autostradale – sono connotate da

un’elevata intensitŕ di materia ed energia, in particolare guardando sia alla

estrazione e confezionamento dei materiali da costruzione che ai consumi dei

mezzi d’opera. [Park et al., 2003]. Pertanto – anche alla luce della continua

crescita dei costi dello smaltimento in discarica e dei prezzi delle materie

prime vergini – il recupero delle pavimentazioni ammalorate nella attivitŕ di

manutenzione costituisce una concreta opportunitŕ per ridurre i consumi di

risorse non rinnovabili – come inerti di cava e bitume – ed energia, nonché

evitare il conferimento a discarica di rifiuti speciali non pericolosi. D’altra

parte, notevoli sforzi istituzionali sono stati compiuti a partire dai primi

anni ottanta, per promuovere il perseguimento dell’obiettivo ampiamente

riconosciuto e condiviso della riduzione, reimpiego e riciclaggio di materiali

di risulta e sottoprodotti industriali nell’ambito delle operazioni di

pavimentazione, evidenziandone le opportunitŕ e promovendo la condivisione delle

migliori pratiche. La stessa OECD ha osservato come negli ultimi due decenni la

disponibilitŕ di inerti vergini sia diminuita ed il loro costo sia,

conseguentemente, aumentato e come il degrado ambientale e il consumo di energia

introduca nuove voci di costo, alle volte particolarmente significative, per le

attivitŕ di costruzione [OECD, 1997].

Un approccio di tipo Life-Cycle per la valutazione degli aspetti economici ed

ambientali

Poiché una rilevante parte dei costi e dei carichi ambientali viene determinata

– sebbene non ancora sostenuta da alcuno degli attori operanti lungo il ciclo di

vita – dalla scelte operate in fase di progettazione, nell’ambito del LCM il

concetto di LCC si rivela essenziale nel supportare lo sviluppo di prodotto, per

conciliare le esigenze di riduzione dei costi con quelle di una migliore

performance ambientale, considerando costi e carichi ambientali non solo entro i

confini aziendali, ma coinvolgendo, in una prospettiva piů olistica, processi ed

operatori a monte e a valle lungo la filiera (Supply-chain) [Hunkeler et

Rebitzer, 2003; Bennett et James, 1997].

Il Life Cycle Costing (LCC) nella sua accezione originaria (o budget- LCC) non

si configura, tuttavia, come strumento di contabilitŕ ambientale. Costituisce,

piuttosto, uno strumento di consolidato impiego nell’ambito della contabilitŕ

direzionale [Horngren, 2003; Atkinson et al., 2002] che si propone di perseguire

una riduzione dei cd. Whole life cost – l’insieme dei costi di progettazione,

produzione, supporto logistico ed i postpurchase costs, connessi al

funzionamento, manutenzione e smaltimento del prodotto [Shields et Young, 1991;

Arrto, 1994] – identificando, con riferimento al sistema, le attivitŕ funzionali

appropriate nell’ambito delle fasi di progettazione, produzione, utilizzo e

smaltimento dello stesso e attribuendo loro un costo [Fabricky et Blanchard,

1991] esplicitando, cosě, le relazioni causali tra alternative progettuali

riguardo l’architettura del prodotto e le stime dei correlati costi, i quali –

determinati dalle scelte operate in fase progettuale – verranno verosimilmente

sostenuti dai diversi attori nell’arco della vita economica del prodotto [Fixson,

2004].

Tuttavia, per essere utilmente impiegato nell’ambito del LCM come controparte

economica di un’analisi di tipo Life Cycle Assessment (LCA) [Saur et al., 2003,

Klöppfer, 2003], il LCC dovrebbe fondarsi su un’analisi sistematica che sia

complementare e coerente con la corrispondente valutazione ambientale [Rebitzer

et Hunkeler, 2003] – per cui si suole parlare di LCA-type Life Cycle Costing (LCA-type

LCC) [Huppes, 2004]. Di conseguenza, affinché si possano effettivamente ottenere

delle sinergie dalla contestuale implementazione di LCA e LCC, occorre che i

confini del sistema, l’unitŕ funzionale e le principali ipotesi siano allineate

tra le due metodologie.

Sebbene tale cornice metodologica non sia, attualmente, oggetto di

standardizzazione – nonostante il vivace dibattito in corso in seno al Working

Group europeo all’uopo istituito nell’ambito della SETAC (Society of

Environmental Toxicology and Chemistry) [Rebitzer et Seuring, 2003; Rebitzer et

Hunkeler, 2004] – una possibile, seppur ampia, definizione si puň evincere da

un’elaborazione di alcune tra quelle proposte in letteratura [Rebitzer et

Hunkeler, 2003; Schaltegger et Burrit, 2000; Weitz et al., 1994; White et al.,

1996]:

il LCC si configura come uno strumento a supporto delle decisioni aziendali che

consente di guardare ad entrambe le dimensioni – quella economica e quella

fisica [Bartolomeo et al, 1997; Burritt et al., 2003] – della contabilitŕ

ambientale, considerando tutti i costi interni, effettivamente sostenuti ovvero

stimati, ed esterni associati ad un sistema, prodotto, processo o attivitŕ

sostenuti dai molteplici attori operanti nell’arco del suo intero ciclo di vita

– dall’estrazione delle materie prime allo smaltimento dei rifiuti – con

riguardo ad una specifica unitŕ funzionale.

Dalla definizione di cui sopra emergono le caratteristiche riportate nel

seguente schema, tre delle quali connotano l’accezione di LCC in oggetto come

LCA-type.

|

|

| LCA-Type |

|

|

In un contesto di tipo LCM, il LCC prende in considerazione diverse istanze

economiche e ambientali che connotano diversi attori e processi lungo la filiera

al fine di quantificare ripercussioni in termini di costo connesse alle

emissioni inquinanti ed al consumo di risorse naturali, in modo da mettere,

cosě, in relazione istanze ambientali, strategie aziendali e processi operativi

prendendo in considerazione costi e impatti o aspetti ambientali che hanno luogo

anche al di lŕ dei confini aziendali, negli stadi rilevanti lungo la filiera [Hunkeler

et Rebitzer, 2003].

Per identificre, in ultima analisi, modalitŕ di produzione che consentano, a un

tempo, la riduzione di entrambe, laddove possibile2. Al fine di perseguire un

ottimo complessivo, si devono considerare plus e minus e trade-offs che

caratterizzano diversi processi ed attori nell’ambito del ciclo di vita [Rebitzer

et Hunkeler, 2002].

La connotazione del metodo č strettamente influenzata dall’accezione di ciclo di

vita adottata. Nella misura in cui condivida il ciclo di vita “fisico” e la

prospettiva from-cradle-to-grave propri della LCA, lo si puň definire LCA-type –

ovvero supply chain – LCC3 [James, 2003].

Una connotazione Supply Chain del Life-Cycle Management implica che, in una

prospettiva sistemica, il prodotto ed i processi associati alla produzione, uso

e smaltimento dello stesso che hanno luogo sia a monte che a valle della filiera

siano al centro dell’analisi [Rebitzer, 2002]. Poiché attori diversi controllano

stadi diversi (fornitore, produttore, utilizzatore, responsabile dello

smaltimento o del recupero) l’approccio life cycle considera le rispettive

prospettive, mettendo in relazione clienti e fornitori lungo la value chain [Druty

et McWatters, 1998] e la value chain con la “ecological product chain” [Vogtländer

et al., 2002].

Le principali differenze tra budget- e LCA-type LCC originano principalmente

dalla differente prospettiva, incentrata sul sistema in sé nel primo caso, e

sull’unitŕ funzionale nel secondo. Proponendosi l’analisi dei processi, sia a

monte che a valle, con riferimento ad una data funzione, a prescindere dalla

localizzazione o dal momento in cui hanno luogo, il LCC nell’accezione accolta

puň dirsi function oriented, analogamente alla LCA. La distinzione tra costi

ricorrenti e non ricorrenti, sostenuti per l’operativitŕ del sistema

complessivamente considerato nell’arco della sua vita utile, assume una diversa

rilevanza se la prospettiva č incentrata sull’unitŕ funzionale, nel qual caso

l’obiettivo consiste nel determinare i costi associati alla produzione, impiego

e smaltimento del sistema nella misura in cui lo stesso renda una determinata

unitŕ di servizio, dunque come fossero sostenuti nel medesimo periodo di

riferimento4 (Fig. 1).

Assumendo che i costi siano sostenuti nel medesimo periodo di riferimento, il

LCC si caratterizza per un approccio di tipo statico (steady state) [Wrisberg et

Udo de Haes, 2002], vale a dire che i flussi di costo, cosě come quelli fisici,

sono presi in considerazioni senza che la tempistica degli stessi rilevi ai fini

dell’analisi, ossia non si ricorre all’aggregazione dei costi per

attualizzazione, a differenza di quanto previsto nel LCC tradizionale. La comune

pratica di attualizzazione dei costi risponde al fine precipuo di tener conto

non tanto dei cambiamenti che potrebbero interessare nell’entitŕ dei costi

futuri, quanto dell’incertezza circa la manifestazione dei costi stessi [Ciroth,

2003]. Tuttavia, sarebbe piů opportuno tener conto dell’incertezza che

caratterizza in particolar modo costi e impatti che dovrebbero manifestarsi

nell’arco di un di tempo significativo [Schmidt, 2003a], rispettivamente con

l’ausilio di una distribuzione di probabilitŕ [Emblemsvĺg, 2001], ovvero

un’analisi di scenario [Hellweg et al., 2003] piuttosto che ricorrendo ad un

fattore di attualizzazione5.

Tale approccio, definito LCA-type LCC [Huppes, 2004] in quanto compatibile con

la natura statica della LCA, prevede si determinino, per ciascuno stadio del

ciclo di vita, un costo medio di periodo, riferito all’unitŕ funzionale.

Fig 1: In un approccio di tipo steady-state LCA-Type Life Cycle Costing, LCA e

LCC condividono la medesima prospettiva di ciclo di vita nell’ambito dei confine

del sistema

Il Processo di determinazione dei costi

Molte delle accezioni di LCC proposte in letteratura non sono metodi di

determinazione e attribuzione dei costi, bensě analisi di cash flows. Ai fini

della corretta determinazione dei costi, č necessario determinare i consumi di

risorse da parte di attivitŕ e processi e la richiesta di questi ultimi da parte

di altri oggetti. Poiché č il consumo di risorse a rilevare, i cash flows

risultano non appropriati per la determinazione dei costi [Emblemasvĺg, 2001].

Nell’accezione accolta, il LCC conduce, cosě, a determinare, con riferimento

all’unitŕ di servizio reso dal sistema oggetto di analisi considerato in

ciascuno stadio del proprio ciclo di vita, una configurazione di costo ampliata,

che si estende “al di lŕ” dei confini della singola unitŕ economica di

produzione. La metodologia prevede preliminarmente che, per ciascuno stadio del

ciclo di vita, i costi interni, in particolare quelli relativi alle attivitŕ

ambientali, siano correttamente identificati ed attribuiti o allocati agli

oggetti in analisi in base ad opportune determinanti di costo. Anche i flussi di

materia ed energia dovrebbero essere opportunamente identificati entro i confini

del sistema stabiliti al fine di consentire la costruzione di un indicatore del

carico o dell’impatto ambientale, nella misura in cui i soli costi ambientali

interni non rappresentano l’impatto di un’organizzazione sull’ambiente, quanto,

piuttosto, le ripercussioni economiche e finanziarie sul reddito e sul

patrimonio di temi ambientali presenti, passati e futuri [Borghini et Mio, 1997;

Burritt et al., 2003]. Le alternative considerate sono, quindi, caratterizzate o

ordinate nell’ambito di un “portafoglio” sulla base, da un lato, dei costi

interni del ciclo di vita e, dall’altro, della prestazione ambientale di

ciascuna sintetizzata in un indicatore piů o meno complesso [Saling, 2003;

Rebitzer, 2002; Kasai et al., 2002; Stutz et al., 2002; Takamura, 2001].

In base al noto schema dei costi annidati [EPA, 1995] i costi ambientali interni

includono quelli convenzionali, potenzialmente nascosti, contingenti e

intangibili.

Le prime due categorie di costo possono essere determinate contabilmente

mediante il processo di Activity-based Environmental Cost Assignment, cioč una

volta identificate – tra le altre – le attivitŕ ambientali entro i confini

aziendali in un’ottica strategica [Park, 2000; Hansen et Mowen, 2003], alle

stesse dovrebbero essere assegnati costi diretti ed indiretti secondo un

criterio di causalitŕ – misurato dai resource drivers – ed un approccio

differenziale, operando, cosě, una riclassificazione per destinazione degli

stessi6 [Hansen et Mowen, 2003; Epstein et al,, 2002; Mio, 2002; Durairaj et al.,

2002]. Con il procedimento di Full Environmental Costing possono essere

considerati anche i costi contingenti a manifestazione futura associati ai

processi produttivi ed ai prodotti stessi [Krewze et Newell, 1994; Epstein,

1996].

I flussi fisici di materia ed energia rilevati nei LCI forniscono informazioni

utilmente impiegabili al fine di identificare sia i costi interni aventi

connotazione ambientale – spesso potenzialmente nascosti in voci di costo non

sufficientemente analitiche da evidenziarne la destinazione ambientale7 [EPA,

1995; White et al., 1996; Macve, 1997; Krewze et Newell, 1994] – sia i drivers

piů idonei all’opportuna assegnazione dei costi diretti associati ai flussi di

materia ed energia [Letmathe et Doost, 2000; Orbach et al., 2003] ed allocazione

dei costi riconducibili alle attivitŕ ambientali [Emblemsvĺg et al., 2002] a

specifici prodotti, processi o attivitŕ al fine di evitare che si determinino

fenomeni di sovvenzione incrociata [Bartolomeo, 1997; Ranaganathan et Ditz,

1996; White, 1997].

Le componenti di costo cosě identificate vengono raggruppate in sottocategorie

quali, ad esempio, costi di estrazione e prima lavorazione delle materie prime,

inclusi i semilavorati (∑CTr); trasporto e logistica (CT); progettazione (R&D);

lavorazione industriale dei beni finali (CP); impiego dei beni finali (CU);

smaltimento o recupero a fine vita (CEOL); esternalitŕ negative o costi sociali

(EC) laddove agevolmente quantificabili.

L’equazione (1) – adattata da Lazzari et Levizzari [2000] e Rebitzer [2002] –

rappresenta il LCC come l’aggregazione delle categorie di costo di cui sopra,

con riferimento ad una specifica unitŕ funzionale:

LCC = ∑CTr + CT + R&D + CP + CU + CEOL + EC (1)

Cosě, a determinare la configurazione di costo del ciclo di vita concorrono, per

somma orizzontale, tutti gli elementi di costo che, a partire dai confini della

singola organizzazione, si cumulano nell’ambito dei processi di trasformazione

fisico-tecnica che hanno luogo lungo il ciclo di vita (Fig. 2), analogamente a

quanto avviene per i singoli carichi ambientali nell’ambito delle LCA.

Il LCC richiede una serie di informazioni da soggetti esterni che tuttavia sono

piuttosto scarse nella quantitŕ e nella qualitŕ [Vicini, 1997]. In particolare,

poiché dati di costo sono ritenuti sensibili, i prezzi sono sovente impiegati

come proxy dei costi nell’ambito della filiera [Ciroth, 2003; Ellram, 1997,

Vizayakumar et al., 2003]. Le categorie di costo rilevanti ai fini dell’analisi

dipendono dalla prospettiva dell’attore del ciclo di vita considerato. Gli

elementi di costo propri degli altri stadi del ciclo di vita richiedono un minor

dettaglio e, di conseguenza, i costi rilevati entro i confini delle altre

organizzazioni/attori possono essere visti come una “black box” [Rebitzer et

Hunkeler, 2003]. Il livello di dettaglio nell’ambito di piů

organizzazioni/attori č importante nel caso di un’integrazione verticale lungo

la filiera mediante l’acquisizione di fornitori o congiunti sforzi di

coordinamento.

Il trattamento delle esternalitŕ

Sebbene da piů parti sia stata avanzata l’ipotesi di includere – pur con una

varietŕ di approcci – i costi esterni nel LCC [AIChE CWRT, 1999; Rebitzer et

Hunkeler, 2003; Vizayakumar et al., 2003; Lazzari et Levizzari, 2000; Lombard et

Molocchi, 2000; Shapiro, 2001; White et al., 1996; Plagiannakos et al., 1997] si

constatano, altresě, le oggettive difficoltŕ in cui inevitabilmente si incorre

nella determinazione di una stima monetaria delle esternalitŕ negative8 [Ackerman

et Heinzerling, 2004; Hongisto, 1997]. In questa sede, si opta per l’impiego di

una quantificazione dei costi esterni9 esclusivamente laddove siano disponibili

in letteratura idonei coefficienti di costo – come nel caso della produzione di

energia elettrica10 – al solo proposito di introdurre un elemento di

omogeneizzazione nel processo di aggregazione di impatti fisici differenti alla

luce della robustezza, nonostante le incertezze, delle risultanze della

letteratura in oggetto ai fini dell’ordinamento relativo delle diverse

tecnologie, ma pur sempre nella consapevolezza che la specificitŕ di tali stime

ad un dato contesto ne limita fortemente la trasferibilitŕ [Krewitt, 2002].

Nonostante alcuni Autori propongano di considerare esclusivamente i costi

ambientali interni come in qualche modo rappresentativi del carico ambientale [Borghini

et Vicini, 1997; Malagoli et al., 2001;

Fig. 2: Processo di accumulazione per somma orizzontale di costi e carichi

ambientali lungo la supply chain.

Monna et al., 2003; Orbach et al., 2003], almeno una determinazione fisica

rappresentativa degli impatti o degli aspetti ambientali dovrebbe essere presa

in considerazione, mediante l’integrazione di informazioni di natura economica

con quelle fornite dagli strumenti di gestione ambientale.

In particolare, gli indicatori che considerino singoli aspetti ambientali –

quali, ad esempio, i consumi energetici impiegati in questa sede per uno dei

casi di studio – risultano, sotto determinati assunti, di piů agevole

implementazione in quanto non richiedono impegnative fasi di valutazione degli

impatti, e le correlate esigenze di ponderazione delle diverse categorie,

previste nelle analisi del ciclo di vita.

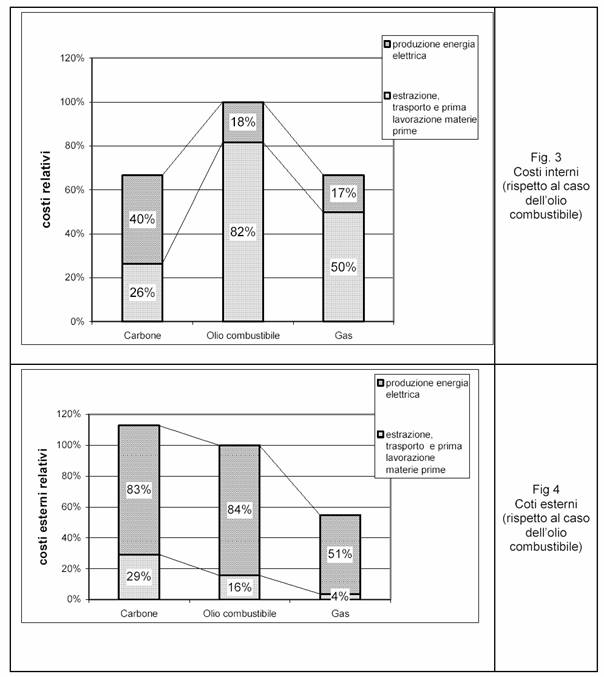

Caso di studio I: produzione di energia elettrica da diversi combustibili11

Nel presente caso di studio semplificato, la metodologia di LCC, come definita

precedentemente, č stata applicata al processo di produzione di energia

elettrica in modo da fornire una visione ampliata del costo del kWh che integri

i costi interni con una misura – in questo caso espressa in unitŕ monetarie –

degli impatti ambientali. Obiettivo dell’applicazione č quello di individuare il

combustibile che tra le opzioni considerate – carbone, olio combustibile, gas

naturale – comporti il costo di ciclo di vita piů basso.

L’unitŕ funzionale considerata č la produzione di 1 kWh elettrico da diverse

fonti.L’unitŕ funzionale considerata e la produzione di 1 MWh elettrico da

diverse fonti. L’analisi prende in considerazione le seguenti fasi del ciclo di

vita: estrazione della materia prima dall’ambiente; produzione del combustibile;

produzione dell’energia elettrica.

Dai confini del sistema si escludono le fasi di (1) distribuzione ed uso

dell’energia prodotta; (2) costruzione e smantellamento degli impianti di

estrazione della materia prima, di eventuali gasdotti/oleodotti, degli impianti

di raffinazione e di produzione dell’energia elettrica, della rete di

trasmissione e distribuzione alle utenze finali.

Tra le diverse emissioni in atmosfera, gli inquinanti presi in esame nel

presente studio sono: NOx, SO2, polveri, COV, CO2, N2O, CH4, O3. Le categorie di

impatto ambientale su cui si focalizzerŕ l’analisi sono: salute umana,

produzione agricola, riscaldamento globale. La motivazione di tale scelta

dipende dal fatto che per alcune categorie di impatto non si č attualmente in

grado di esprimere con sufficiente attendibilitŕ in termini di relazioni

dose-effetto i danni arrecati da un certo carico ambientale su determinate

categorie di ricettori – specie sugli ecosistemi naturali. Inoltre, si č

preferito tralasciare quelle categorie di impatto la cui quantificazione non č

esprimibile in termini di valore del danno per quantitŕ di inquinante emessa,

come ad esempio nel caso della salute dei lavoratori operanti negli impianti e

gli impatti sui materiali da costruzione. Per quanto attiene l’effetto di

riscaldamento globale, tra i coefficienti proposti dalla letteratura si č optato

per un range “medio” e, all’interno dello stesso, per l’opzione con il tasso di

attualizzazione piů basso (1%).

La sensibilitŕ delle informazioni afferenti i costi interni che caratterizzano

ciascuna fase del ciclo di vita ha comportato la necessitŕ di approssimare la

configurazione piů prossima al costo di produzione tramite elaborazioni operate

su informazioni analitiche circa i prezzi di combustibili e le tariffe

elettriche. Il prezzo dei combustibili č stato assunto come rappresentativo del

costo di tutti gli stadi a monte della produzione di energia elettrica

complessivamente considerati. Tale prezzo č stato riferito ad 1 kWh elettrico

calcolando il consumo del combustibile – sulla base del suo potere calorifico e

dell’efficienza termica dell’impianto – necessario alla produzione dello stesso.

Il confronto delle opzioni č stato condotto considerando per ogni stadio del

ciclo di vita di ciascuna alternativa i costi convenzionali (Fig. 3) –

determinati come sopra – e quelli esterni (Fig. 4) – ottenuti moltiplicando le

emissioni relative a determinate categorie di inquinanti per gli appositi

coefficienti di costo esterno reperibili in letteratura12. I costi contingenti e

intangibili, invece, sono ostati esclusi dall’analisi. Le alternative

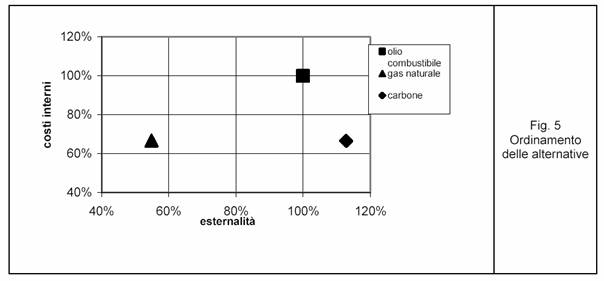

considerate sono state quindi caratterizzate e ordinate in base a queste due

dimensioni (Fig. 5).

Dall’analisi semplificata qui condotta emerge che l’opzione gas naturale

presenta i costi esterni piů bassi sia nello stadio di produzione dell’energia

elettrica che in quelli a monte dello stesso (Fig. 4), sebbene i costi interni

siano, complessivamente, leggermente inferiori nel caso del carbone per via del

costo del combustibile. Questo significa che l’opzione carbone risulterebbero

preferibile al gas naturale e all’olio combustibile qualora considerata alla

luce della sola componente di costo ascrivibile alle materie prime, ma la

considerazione di una configurazione di costo piů ampia13 e della dimensione

ambientale – sintetizzata nei costi esterni – evidenzia come l’opzione gas

naturale risulti, nel complesso, preferibile.

Caso di studio II: il recupero di conglomerato bituminoso nella manutenzione

delle pavimentazioni autostradali14

Trattandosi di un inerte bitumato, il conglomerato bituminoso asportato dalle

pavimentazioni autostradali ammalorate (RAP – Recycled Asphalt Pavement – o

“fresato”) presenta un elevato grado di riciclabilitŕ15 nell’ambito dello stesso

processo di confezionamento di nuovo conglomerato, in quanto costituito dalle

medesime materie prime all’uopo normalmente impiegate.

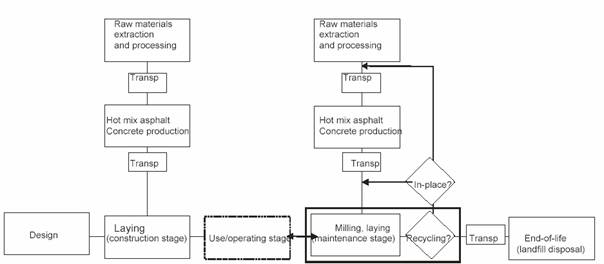

Nell’ambito dell’intero ciclo di vita delle pavimentazioni stradali in asfalto –

che comprende progettazione, costruzione, uso, manutenzione della struttura e

smaltimento del materiale da demolizione – ci si concentrerŕ solo sul

sottosistema attinente il singolo intervento di manutenzione, il quale origina

il proprio ciclo di vita (Fig. 6).

Fig. 6: Ciclo di vita delle pavimentazioni autostradali

I confini del sistema includono estrazione, prima lavorazione e trasporto di

inerti e legante bituminoso; produzione del conglomerato bituminoso; fresaggio

delle pavimentazioni esistenti; posa in opera e compattazione; riciclaggio (in

situ o presso l’impianto) o smaltimento del materiale di risulta.

In questa sede si č scelto di pretendere in considerazione solo due delle

molteplici tecniche di riciclaggio delle pavimentazioni stradali attuabili [SITEB,

2002; OECD, 1997] e valutarne le ripercussioni economiche (costi interni) ed

ambientali (consumi di materia ed energia) a fronte del base case rappresentato

dal tradizionale processo di produzione a caldo16 di conglomerato bituminoso

(Hot Mix Asphalt - HMA) in impianto discontinuo (batch). Quest’ultimo, consiste

in una serie di processi in cui gli inerti vengono essiccati, ponderati,

vagliati e mescolati con percentuali variabili di bitume. In assenza di processi

di recupero, essa richiede, a monte, l’estrazione di materie prime vergini

(bitume e inerti) e, a valle, lo smaltimento di rifiuti speciali non pericolosi.

Tuttavia, il materiale risultante dalla rimozione di alcuni strati – in

particolare lo strato di base e quello di collegamento (o binder) – della

pavimentazione preesistente puň essere utilmente impiegato direttamente come

materia prima seconda nel processo di cui sopra, a condizione che vengano

approntate alcune modifiche impiantistiche al fine di consentire – mediante

dispositivi complementari, quali un cilindro essiccatore aggiuntivo noto come

Recycling Asphalt Device (RAD) – che il RAP possa essere alimentato, ponderato

ed essiccato autonomamente.

In alternativa, nel riciclaggio a freddo in situ (CIPR) la strada stessa viene

impiegata come fonte di approvvigionamento. Quasi il 100% materiale asportato,

infatti, viene rigenerato in cantiere: per mezzo di un treno semovente di

macchinari, il fresato viene incorporato in una miscela, composta da emulsione

di bitume, cemento Portland, agenti rigeneranti (olii minerali) ed una piccola

integrazione di inerti prodotta, posta in opera e compattata a temperatura

ambiente, cioč in assenza di processi di riscaldamento. In questo modo, non ha

luogo alcuna produzione di rifiuti.

Ai fini dell’analisi, l’unitŕ funzionale considerata consiste in un metro cubo

di pavimentazione in conglomerato bituminoso sottoposta ad intervento di

manutenzione. Le grandezze sono riferite ad un “pacchetto” che si compone degli

strati interessati (ai fini della presente analisi ed in misura differente) dal

recupero di materia, ovvero quello di base (18 cm) e quello di collegamento o

binder (5 cm), ma non quello di usura.

In questa sede si adotta come indicatore della performance ambientale i consumi

energetici che hanno luogo in ciascuno stadio del ciclo di vita della

pavimentazione, in quanto la produzione di energia comporta, a monte, una

molteplicitŕ di impatti. Inoltre, attraverso tale parametro č possibile

apprezzare i minori consumi di materie prime non rinnovabili, per

approvvigionarsi delle quali č necessario sostenere costi energetici a monte del

processo di produzione del conglomerato. Al fine di aggregare i dati energetici

e di costo riferiti ai singoli strati si č considerato che 1 mc di pacchetto

base e binder č costituito rispettivamente da 0,22 mc di binder e 0.78 mc di

base. Per i processi a monte si č ricorso alla letteratura [Chappat et Bilal,

2003; Stripple, 2001; McManus, 2001]

Uno degli assunti fondamentali per l’analisi č che le diverse modalitŕ di

intervento sulle pavimentazioni considerate in questa sede garantiscano – se

opportunamente progettate e attuate – in linea di massima caratteristiche

prestazionali simili, non incidendo, di conseguenza, la scelta dell’una o

dell’altra opzione in modo apprezzabile sulla vita utile residua della

pavimentazione oggetto di intervento e non implicando, quindi, una diversa

frequenza degli interventi a seguire. Sebbene manchino ancora evidenze

generalizzabili in proposito – essendo, in particolare, relativamente recente il

ricorso sistematico al recupero di materia a freddo in sito – vi sono riscontri

modellistici ed alcune evidenze empiriche in tal senso [Foschi et al., 2002;

Camomilla et al., 2002].

|

|

Fig. 7 consumi energetici del ciclo di vita |

|

|

Fig. 8 Composizione dei costi del ciclo di vita riferiti all’unitŕ funzionale |

|

|

Fig. 9 Ordinamento delle alternative |

Dal punto di vista dei consumi energetici (Fig. 8), il recupero di materia

risulta caratterizzato da una minore intensitŕ di energia se considerato in una

prospettiva del ciclo di vita [Bocchi et Francese, 1989; Chappat et Bilal,

2003], il che non risulta scontato nel caso del riciclaggio in impianto fisso,

che implica un maggiore consumo energetico nello stadio di produzione a causa

degli impianti dedicati aggiuntivi, ma altresě risparmi energetici dovuti a

ridotte esigenze di consumo e trasporto di materie prime. Il notevole risparmio

energetico che si realizza nel caso della rigenerazione a freddo in situ č

principalmente dovuto all’assenza di processi di riscaldamento degli inerti e

nonché all’ulteriore riduzione del fabbisogno di materie prime e delle esigenze

di trasporto.

Vi sono alcune evidenze che l’introduzione del RAP come materia prima nella

produzione in impianto consenta una riduzione nei costi delle materie prime

dovuti a ridotti consumi (Fig. 7). D’altro canto, i dispositivi di riciclaggio

dedicati necessitano il sostenimento di ulteriori costi d’investimento, nonché

quelli necessari per il loro funzionamento (energia) e manutenzione ed i costi

per il controllo di qualitŕ del RAP [Horvath, 2004]. In particolare, possono

ritenersi di connotazione ambientale i costi per il cilindro essiccatore

aggiuntivo, per i filtri a manica potenziati – la cui quota di costo di periodo

dovrebbe essere allocata alle diverse produzioni dell’impianto in base al

rispettivo contenuto di RAP – i costi per la manutenzione e il funzionamento dei

suddetti dispositivi, le spese amministrative per il trasporto, stoccaggio e

trattamento di rifiuti speciali non pericolosi.

Se da un punto di vista energetico il CIPR comporta evidenti risparmi nello

stadio di produzione delle materie prime, da un punto di vista economico,

invece, il costo delle materie prime č maggiore. In parte ciň č dovuto al

particolare tipo di legante e all’impiego di agenti rigeneranti. Il maggior

costo della fase di posa in opera, invece, č dovuto all’impiego del treno del

freddo, ma si deve considerare che in questo modo si evita lo stadio – e i

relativi costi – della produzione del conglomerato in impianto, inclusi quelli

ambientali associati al trattamento dei rifiuti (che in questo caso non si

producono).

In ogni caso, č verosimile che il costo del ciclo di vita riferito all’unitŕ

funzionale si riduca con il ricorso ad un mix di tecnologie di riciclaggio (Fig.

9) poiché maggiori costi unitari di produzione dovrebbero essere compensati da

risparmi nel costo delle materie prime. Si deve notare che nell’ordinamento

delle alternative non sono stati considerati esplicitamente i costi di fine vita

associati allo smaltimento del fresato, in quanto si č ritenuto che, laddove non

negativi, tali costi non modificano tale ordinamento ma – semmai – ne rafforzano

la validitŕ.

Risultati e Conclusioni

Considerazioni di tipo ambientale sono spesso considerate d’ostacolo allo

sviluppo dell’impresa, in particolare nel breve periodo [Backer, 1996]. Il LCM

puň, quindi essere visto come un modo per rendere operativo il concetto di

sviluppo sostenibile in azienda, alla luce dei vincoli temporali e finanziari

della stessa [Hunkeler et Rebitzer, 2003].

La corretta applicazione dello stesso presuppone, tuttavia, un opportuno

trattamento contabile delle spese ambientali: č necessario identificare ed

assegnare opportunamente tali costi, individuandone le determinanti mediante

l’impiego congiunto di LCA e ABC [Epstein et Roy, 1996].

Poiché il LCC combina le prospettive di attori diversi operanti negli stadi del

ciclo di vita, l’approccio olistico del concetto di catena del valore puň essere

visto in principio analogamente all’approccio LCA nella contabilitŕ direzionale.

Tuttavia, il perseguimento di una riduzione dei costi che vada oltre le

possibilitŕ della singola organizzazione richiede che si sviluppino sinergie

lungo la supply chain che, sfortunatamente, possono essere perseguite solo

mediante il coordinamento degli sforzi di riduzione dei costi da parte di

molteplici aziende connesse da legami funzionali, che mettano in comune i propri

skills e consentano di sviluppare il prodotto e le sue componenti in modo da

ridurre i costi lungo la filiera [Cooper et Slagmulder, 1998; Cooper et

Slagmulder, 1999], il che potrebbe essere piů agevole nel caso di

un’integrazione verticale.

La limitata comprensione del concetto stesso di LCC costituisce un ulteriore

motivo della sua non implementazione [James et al., 2002]. Nonostante una

crescente attenzione ai costi di fine vita ed ai costi legati alla vita del

prodotto in generale nella contabilitŕ direzionale [Bartolomeo et al., 2000]

strumenti di supporto quali il LCC non sono ancora diffusi, ma potrebbero

assumere crescente rilievo in un prossimo futuro [Dreher et Schirrmeister,

2000].

Bibliografia

[AIChE CWRT] American Institute of Chemical Engineers’ Center for Waste

Reduction Technologies, (1999): Total Cost Assessment Methodology. Internal

Decision Making Tool. July 22, 1999.

Artto, K.A. (1994): Life Cycle Cost Concept and Methodologies. Journal of Cost

Management, 8 (3, Fall) : 28-32.

Akerman F., Heinzerling L., (2004): Measuring Eco-efficiency : why not

Cost-Benefit Analysis?. Presented at the Eco Efficiency Conference, April 2,

2004. Leiden, The Netherlands.

Ascari S., Crapanzano G., Del Furia L., Fontana M., Lorenzoni A., Maugliani F.,

Pavan M., (1997): ExternE National Implementation Italy. Final Report. October

1997. http://externe.jrc.es/it.pdf

Asiedu Y., Gu P., (1998): Product life cycle cost analysis: state of the art

review. International Journal of Product Research, 36 (4) : 836 - 908.

Atkinson A.A., Banker R.D., Kaplan R.S., Young S.H., (1998): Management

Accounting. Una prospettiva fondata sulle attivitŕ. 2nd edition. ISEDI, Torino.

Baker D., (1996): Environmental Accounting’s Conflicts and Dilemmas. Management

Accounting, CIMA, 74 (9) : 46 – 48.

Bartolomeo M., (1997): Eco-costi e redditivitŕ: una storia possibile. Impresa

Ambiente, 5/97 : 54-59.

Bartolomeo M., Bennett M., Bouma J. J., Heydkamp P., James P., Wolters T.,

(2000): Environmental management accounting in Europe: current practice and

future potential. The European Accounting Review, 9 (1) : 31 – 52.

Bartolomeo M., Borghini S., Ranghieri F., Sammarco G., (1997): I concetti chiave

della contabilitŕ ambientale. In Bartolomeo M. (a cura di): La contabilitŕ

ambientale d’impresa. Il Mulino. Bologna.

Bennett M., James P., (1997): Environmental-realted Management accounting:

current practice and future trends. In Backman M., Thun R. (eds.), Total Cost

Assessment. Proceedings of the International Experts Seminar, Nagu, Ĺbolands Län,

Finland, June 15-17.

Berry J.E., Holland M.R., Watkiss P.R., Boyd R., Stephenson W., (1997): Power

Generation and the Environment – a UK Perspective. http://externe.jrc.es/uk.pdf

Bianchi M., (1997): Fare i conti con l’ambiente conviene. Impresa Ambiente,

1/97: 35-40.

Bocchi L., Francese M., (1990) : Riciclaggio delle pavimentazioni stradali

flessibili. Risparmio energetico e beneficio ecologico. Proceedings of the XXI

AIPCR National Road Conference, June 11-15, 1990, Trieste, Italy.

Bonola M., (2004): Riciclaggio in situ delle pavimentazioni stradali. Presentato

al convegno “Il riciclaggio in situ delle pavimentazioni flessibili

autostradali”, Perugia, 1 Ottobre 2004.

Borghini S., Mio C., (1997): La contabilitŕ generale. In Bartolomeo M. (a cura

di), Op. cit.

Borghini S., Vicini G., (1997): I risultati di un’indagine europea. In

Bartolomeo (a cura di ), Op. cit.

Burritt R. L., Hahn T., Shaltegger S., (2003): An integrative framework of

Environmental Management Accounting – consolidating the different approaches of

EMA into common framework and terminology. In Bennett M., Bouma J. J., Wolters (eds):

Environmental Management Accounting: informational and institutional

developments. Kluwer Academic Publishers, London.

Camomilla G., Bernardinetti P., Lanucara R., (2002): Riciclaggio a freddo di

pavimentazioni con emulsione di bitume modificato e bitume espanso. Autostrade,

44 (1).

Chappat M., Bilal J. (2003): The environmental roads of the future. Energy

consumption & greenhouse gas emission. COLAS group.

Ciroth A. (2003), Data Consistency for LCC Data. Draft Discussion Paper of SETAC

Working Group on Life Cycle Costing. Janaury 2003.

Cooper R., Slagmulder R., (1999): Supply Chain Management for Lean Enterprises;

Interorganizational Cost Management. Strategic Finance, 80 (10) : 15 – 16.

Cooper R., Slagmulder R., (1998): Cost Management Beyond the Boundaries of the

Firm. Management Accounting, 79 (9) : 18 – 20.

De Silvio M., Tencati A., (2002): I costi della gestione ecologica. Il caso

della centrale termoelettrica Enel di La Casella. Economia e Management, 3/2002

: 107 – 122.

Dreher C., Schirrmeister E., (2000) : The long road to closed cycle management.

Fraunhofer Institut Systemtechinik und Innovationsforschung, PI Communication n.

18.

Drury D.H., McWatters C. S., (1998): Management Accounting Paradigms in

Transition. Journal of Cost Management, 12 (3) : 32 – 40.

Durairaj S. K., Ong S. K., Tan R. B. H., Nee A. Y. C., (2002) : Evaluation of

Life Cycle Cost Analysis Methodologies. Corporate Environmental Strategy, 9 (1)

: 30 – 39.

[EC] European Commission, DG XII, Science, Research and Development, (1998),

ExternE. Externalities of Energy. Vol. 2. Methodology.

Ellram L. M. and Feitzinger (1997), Using Total Profit Analysis to Model Supply

Chain Decisions. Journal of Cost Management, 11(4) : 12-21.

Emblemsvĺg J. (2001), Activity-Based Life-Cycle Costing. Managerial Auditing

Journal, 16 (1) :17–27.

Embelmsvĺg J., Bras B. (2002): Activity Based Cost and Environmental Management.

Kluwer Academic Publisher.

EPA (1995), An Introduction to Environmental Accounting as a Business Management

Tool: Key Concepts and Terms. www.epa.gov/oppt/acctg.

Epstein M. J., (1996): Improving Environmental Management with Full

Environmental Cost Accounting. Environmental Quality Management, Autumn : 11-22.

Epstein M. J., Roy M-J, (1997): Environmental Management to Improve Corporate

Profitability. Journal of Cost Management, 11 (6) : 26 – 34.

Epstein M.J., Wisner P.S., (2002): Measuring and Managing social and

environmental impacts, In S. Shank (editor): Handbook of cost management. Warren

Gorham & Lamont. New York.

Fabrycky W.J., Blanchard B.S., (1991): Life cycle costing and economic analysis.

Prentice Hall.

Fixson S. K., (2004): Assessing product architecture costing: product life

cycles, allocation rules and cost models. Proceedings of ASME 2004 Design

Engineering Technical Conference. September 28 – October 2, 2004. Salt Lake

City, Utah.

Foschi R., Bonola M., Sandulli D., (2002): Riciclaggio in sito delle

pavimentazioni con emulsioni di bitume modificato: l’esperienza di Pavimental

nella rete della societŕ Autostrade. Autostrade, 44(2-3).

Gilberto J., (2005): Kyoto, il rebus dei “veri”costi. Il Sole 24Ore, 16-02-2005.

Hansen D.R., Mowen M., (2003): Cost Management. 4th Edition. Thomson

South-Western.

Hellweg S., Hofstetter T. B., Hungerbühler, (2003) : Discounting and the

Environment. The International Journal of Life Cycle Assessment, 8 (1) : 8 – 18.

Hongisto M., (1997): Assessment of external costs of power production – a

commensurable approach? In Backman M., Thun R. (eds.): Op Cit.

Horngren C.T., Datar S.M., Foster G., (2002): Cost Accounting. A managerial

emphasis. 11th edition. Prentice Hall.

Horvath A., (2003): Life-Cycle Environmental and Economic Assessment of using

recycled materials for asphalt pavements. Technical Report. University of

California Transportation Center (UCTC).

Hunkeler D., Rebitzer G., (2003): Life Cycle Costing - Paving the Road to

Sustainable Development? The International Journal of Life Cycle Assessment, 8

(2) : 109 – 110.

Huppes, (2004), Life Cycle Costing and Life Cycle Assessment in Management

Accounting for Sustainability. Presented at the EMAN Conference “Sustainability

Accounting and Reporting”, March 4-5th 2004, Lueneburg, Germany.

Huppes G., van Rooijen M., Kleijn R., Heijungs R., de Koning A., van Oers L.,

(2004): Life Cycle Costing and the environment. Report of a Project Commissioned

by The Ministry of VROM-DGM, CML Draft.

James, K.L. (2003): Environmental Life Cycle Costing in the Australian Food

Packaging Supply Chain. Doctor of Philosophy, School of Accounting and Finance,

Faculty of Business and Law, Victoria University, Melbourne.

James K., O’Donovan G., Kloot L., Sonneveld K., (2002): Environmental Issues and

Accounting Approaches: an Australian Food and Packaging Industry Case Study. In

AAANZ National Conference. (Accounting Association of Australia and New Zealand:

www.aaanz.org), Perth. 1-30.

Kasai J., Otake T., Takahashi M., (2002): Life Cycle Costs and LCA Results on

Actual Recycling Activities for Automotive Plastic Parts. Proceedings of the

Fifth International Conference on Eco Balance. November 6-8, 2002, Tsukuba,

Japan.

Klöpffer W. (2003), Life- Cycle Methods for Sustainable Product Development. The

International Journal of Life Cycle Assessment, 8 (3) : 157-159.

Kreuze, J.G. and G.E. Newell (1994), ABC and Life-Cycle Costing for

Environmental Expenditures: The combination gives companies a more accurate

snapshot. Management Accounting, 75 (8) : 38-42

Krewitt W., (2002): External cost of energy – do the answers match the questions?

Looking back at 10 years of ExternE. Energy Policy, 30 : 839 – 848.

Lazzari S., Levizzari A., (2000): Life Cycle Costing as a New Tool Matching

Economical and Environmental Evaluations: The Experience on a Real Case Study.

SAE Technical Paper 2000-01-1466.

Letmathe P., Doost R. K., (2000): Environmental cost accounting and auditing.

Managerial Auditing Journal, 15 (8) : 424 - 430.

Lombard P.L., Molocchi A., (2000), Produzione, esercizio e smaltimento dei mezzi

di trasporto: i costi ambientali e sociali. FrancoAngeli.

Macve R. H., (1997): Accounting for environmental cost. In Richards (ed.): The

Industrial Green Game: Implications for Environmental Design and Management.

National Academy Press, Washington DC : 185 – 199.

Malagoli M., Andretta A., (2001), Fare i conti con l’ambiente. Guida alla

contabilitŕ ambientale d’impresa. IPSOA.

McManus M., Hammond G. P., Burrows C.R., (2003): Life-Cycle Assessment of

Mineral and Rapeseed Oil in Mobile Hydraulic Systems. Journal of Industrial

Ecology, 7 (3-4), 163-177.

Mio C., (2002): Il Budget Ambientale. Programmazione e controllo della variabile

ambientale. Egea.

Mio C., Giornetti A., (2002a): Bilancio e Ambiente. Egea.

Monna T., Toba M., Teratsubo O., (2002): A Model on Life Cycle Costing of Beer

Container. Proceedings of the Fifth International Conference on Eco Balance. Op.

Cit.

Musu I., (2000): Introduzione all’economia dell’ambiente. Il Mulino.

Norris G.A., (2001): Integrating Life Cycle Costing Analysis and Life Cycle

Assessment. The International Journal of Life Cycle Assessment, 6(2), 118 – 120.

Notarnicola B., Tasselli G., Settanni E., (2005): Life Cycle Costing nella

produzione di energia elettrica. Lineamenti metodologici e applicazione.

Ambiente Risorse Salute, XXIV (1) : 14-19.

OECD, (1997): Recycling Strategies for Road Works. Road Transport Research.

Orbach T., Liedtke C., (2003): Resource-efficiency accounting. In Bennett M.,

Bouma J. J., Wolters (eds): Environmental Management Accounting: informational

and institutional developments. Kluwer Academic Publishers, London.

Parikh U. R., (2002): Life-Cycle Accounting: Towards Life Cycle Design.

Proceedings of the International Conference on Ecobalance and Life Cycle

Assessment in India. February 13-15, 2002, Bombay, India.

Park K., Hwang Y., Seo S., Seo H., (2003): Quantitative Assessment of

Environmental Impacts on Life Cycle of Highways. Journal of Construction

Engineering and Management. Jan-Feb. 2003.

Parker L.D., (2000): Environmental Costing: a Path to Implementation. Australian

Accounting Review, 10 (3) : 43 – 51.

Pearce D.W., Turner R.K. (1991): Economia delle risorse naturali e

dell’ambiente. Il Mulino.

Plagianakos T., Howes H., Khan A., Boone C., Reuber B., (1997): Full cost

accounting as a tool for decision-making at Hontario Hydro. In Backman M., Thun

R.(eds.), Op cit.

Porter M., van der Linde C., (1996): Green and Competitive: Ending the stalemate.

In Welford R., Starkey R. (eds.): The Earthscan Reader in Business and the

Environment. Earthscan Pubblications.

Ranaganathan J., Ditz D., (1996): Environmental Accounting: a tool for better

management. Management Accounting, CIMA, 74 (2) : 38 – 40.

Rebitzer G., (2002), Integrating Life Cycle Costing and Life Cycle Assessment

for Managing Costs and Environmental Impacts in Supply Chains. In: Seuring S.,

Goldbach M. (editors): Cost Management in Supply Chains. Heidelberg:

Physica-Verlag.

Rebitzer G., Hunkeler D. (2002): Life Cycle Costing – An Important Perspective

for Life Cycle Management in Process Industries. Proceedings of the Fifth

International Conference on Eco Balance. Op Cit.

Rebitzer G., Hunkeler D. (2003): Life Cycle Costing in LCM: Ambition,

Opportunities and Limitations. The International Journal of Life Cycle

Assessment, 8 (5) : 253 – 256.

Rebitzer G., Hunkeler D., (2004): Towards a code of practice for LCC: update on

the progress of the SETAC LCC Working Group. SETAG Globe, May-June 2004.

Rebitzer G., Seuring (2003), Methodology and Application Of Life Cycle Costing.

The International Journal of Life Cycle Assessment, 8 (2) : 110 – 111.

Saling, P. et al. (2002), Eco-Efficiency Analysis by BASF: The Method.

International Journal of Life Cycle Assessment – Online First.

Saur K., Donato G., Cobas Flores E., Frankl P., Astrup Jensen A., Kituyi E., Lee

K. M., Swarr T.,

Tawfic M., Tukker A., Rebitzer G., Weidema B., (2003) : UNEP/SETAC Life Cycle

Initiative. Draft Final Report of the LCM Definition Study.

http://www.uneptie.org/pc/sustain/reports/lcini/LCM%20Definition%20Study%20body%20ver%203.6.pdf

Schmidt W.P., (2003a): Life Cycle Costing in Design for the Environment. The

International Journal of Life Cycle Assessment, 8 (3) : 167 – 174.

Schmidt W.P., (2003b): Uncertainties of future costs. Draft Discussion Paper of

SETAC Working Group on Life Cycle Costing.

Senthil Kumaran D., Ong S. K., Tan R. B. H., Nee A. Y. C., (2001): Envrionmental

life cycle cost analysis of products. Environmental Management and Health, 12

(3) : 260 – 276.

Settanni E., (2005): LCA-type Life Cycle Cost Analysis of recycling asphalt in

motorway pavement maintenance: economic and environmental issues. Presented at

the 5th European Academy of Management (EURAM) Annual International Conference,

May 4 – 7th 2005, Munich, Germany.

Shaltegger S., Burritt R., (2000): Contemporary Environmental Accounting. Issues,

Concepts and Practice. Greenleaf Publishing Limited, Sheffield , U.K.

Shapiro K. G., (2001), Incorporating Costs in LCA. The International Journal of

Life Cycle Assessment, 6(2), 121- 123.

Shields, M. D. and M. S. Young (1991): Managing product Life Cycle Costs: An

Organizational Model. Journal of Cost Management, 5 (3, Fall): 39-52.

[SITEB] Associazione Italiana Bitume Asfalto Strade (2002): Tecniche di

riciclaggio delle pavimentazioni stradali.

Stripple H. (2001): Life Cycle Assessment of Road. A Pilot Study for Inventory

Analysis. Second Revised Edition. IVL report For the Swedish National Road

Administration.

Stutz M., Lichtenvort K., Pflieger J., (2002): grEEEn – Cost Management System

for Greening Electrical and Electronic Equipment: Methodology Development and

Case Studies. Proceedings of the Fifth International Conference on Eco Balance.

Op. Cit.

Takamura K., Lok K. P., Wittlinger R. (2001): Microsurfacing for prevenetive

maintainance: eco-efficiency strategy. Available on www.basf.com.

Venema H. D., Barg S., (2003): The full cost of thermal power production in

eastern Canada. International Institute for Sustainable Developement

(www.iisd.org).

Vicini G. (1997) : Ambiente e contabilitŕ analitica d’impresa. In Bartolomeo (a

cura di), Op cit.

Vizayakumar K., Mohopatra P. K. J., Das H., Adhikari B., Sahu S., Sen S.K.,

Srinivasan S., (2002): Life Cycle Costing of Woven Poly Sacks. Proceedings of

the International Conference on Ecobalance and Life Cycle Assessment in India.

February 13-15, 2002, Bombay, India.

Vogtländer J. G., Bijma A., Brezet H. C., (2002): Communicating the

eco-efficiency of products and services by means of the eco-costs/value model.

Journal of Cleaner Production, 10 (1) : 57 – 67.

Weitz, K. A., J. K. Smith and J. L. Warren (1994): Developing a Decision Support

Tool for Life Cycle Cost Assessment. Total Quality Environmental Management (Autumn):

23-36.

White A.L. (1997) : Environmental Cost Accounting. In Backman M., Thun R. (eds.):

Op Cit.

White A.L., Savage D., Shapiro K., (1996): Life-Cycle Costing: concepts and

applications. In Curran, M.A.(editor): Environmental Life-Cycle Assessment.

McGraw-Hill.

Wrisberg N., Udo de Haes H.A. (editors), (2002), Analytical Tools for

Environmental Design and Management in a Systems Perspective. Kluwer Academic

Publishers.

_______________________________

*ettoresettanni@hotmail.com

1 Particolarmente significativo, questo proposito, il monito del

ex Ministro dell’Ambiente Ronchi: «molti appesantiscono i costi di Kyoto con

quegli investimenti che si farebbero in ogni caso per altre ragioni. [...]

perfino la spesa per ammodernare le centrali elettriche, adottando la tecnologia

del turbogas a ciclo combinato che si usa in tutto il mondo». Si veda

l’intervista raccolta da Gilberto [2005].

2 Laddove non sia

possibile perseguire un minore impatto al contempo riducendo o lasciando

inalterati i costi del ciclo di vita, si dovrebbero considerare le efficienze

ambientali; vale a dire, si dovrebbe concordare la preferenza all’alternativa

che offre il piů consistente miglioramento ambientale per unitŕ di costo

addizionale [Shmidt, 2003a].

3 Il LCC tradizionale, invece, adotta prospettive di ciclo di

vita proprie del “produttore” e del “cliente”.

4 L’implementazione

congiunta di LCC e LCA costituisce ancora oggetto di dibattito in letteratura.

La maggior parte dei modelli proposti affianca le risultanze della LCA a quelle

del LCC tradizionale [Shmidt, 2003; AIChE CWRT, 1999; Monna et al., 2002; Asiedu

et Gu, 1998; Senthil Kumaran et al., 2002; Parikh, 2002]. Rimangono tuttavia da

risolvere le problematiche afferenti la stima e l’attualizzazione dei costi a

manifestazione futura, come anche la necessitŕ di conciliare le determinazioni

riferite all’unitŕ funzionale con i dati rilevati in contabilitŕ.

5 La determinazione di un Valore Attuale Netto, o altre misure

che implichino l’attualizzazione dei costi futuri non sarebbe compatibile con i

procedimenti comunemente impiegati nella LCA. Ciň rende difficile procedere ad

un confronto diretto tra le risultanze degli strumenti di analisi ambientale

come la LCA e quelli economici come il budget-LCC. Per allineare i due diversi

approcci vi sono due alternative: trasformare la LCA in un modello

quasi-dinamico [Norris, 2001], ovvero rendere statico il LCC [Huppes et al.,

2004].

6 Tipicamente si

distingue tra costi di: (1) prevenzione: sostenuti per evitare che l’azienda

generi un impatto ambientale negativo con i suoi prodotti/processi;

(2)monitoraggio: connessi alle attivitŕ poste in essere per verificare che

l’operato dell’impresa sia conforme a determinati standards ambientali

(volontari, legali, o di politica interna); (3) responsabilitŕ interna: legati

ad attivitŕ poste in essere una volta che l’inquinamento č stato prodotto al

fine di gestirlo affinché non entri in contatto con l’ambiente ovvero ridurne la

quantitŕ/pericolositŕ entro certi limiti; (4) responsabilitŕ esterna: legati ad

attivitŕ poste in essere dopo che l’inquinamento č stato disperso nell’ambiente

(si manifestano come costi di esercizio o accantonamenti).

7 Nella misura in cui siano applicate le prescrizioni tecniche

in materia di corretto trattamento contabile e corretta esposizione in bilancio

delle poste ambientali [EC, 2001; CNDC, 2002; Mio et al, 2002; Bianchi, 1997] i

costi ambientali non dovrebbero risultare esclusi dai processi di riparto dei

costi indiretti né allocati in base a criteri di riparto non appropriati, con il

rischio di risultare, cosě, potenzialmente nascosti.

8 Ciň č dovuto, da un lato, alla non completa conoscenza dei

complessi meccanismi biochimici di azione su cui si basa la determinazione delle

relazioni fisiche di dose-effetto tra determinanti inquinanti e categorie di

impatto ambientale [EC, 1998]; dall’altro, per via dei limiti insiti nei metodi

di valutazione diretti e indiretti elaborati dall’economia dell’ambente [Musu,

2000; Pearce et Turner, 1991].

9 In ogni caso, la determinazione semplificata della esternalitŕ

non ne comporta l’internalizzazione, ma solo la manifestazione di una volontŕ

nel minimizzare costi comunque gravanti sulla societŕ, attraverso la scelta, tra

piů opzioni, di quella che presenti gli impatti avversi per l’ambiente e la

salute umana piů contenuti, cioč modificando gli esiti del processo decisionale

in senso piů favorevole all’ambiente.

10 Relazioni dose-effetto sono state quantificate solo per un

numero limitato di sostanze inquinanti e con riferimento ad un numero limitato

di categorie di impatto. La letteratura piů ampia in materia di si riferisce al

settore della produzione di energia elettrica [EC, 1998; Venema et al., 2003].

Di fondamentale importanza nel contesto comunitario č la collana di studi

ExternE sulle esternalitŕ della produzione di energia elettrica condotti dal DG

XII della Commissione Europea con riferimento al settore energetico (http://externe.jrc.es;

http://www.externe.info).

11 Il caso di

studio in oggetto si basa in parte su quanto presentato in Notarnicola,

Tassielli et Settanni (2005) a cui si rimanda per i dettagli.

12 In particolare Ascari et al. (1997), Berry et al. (1997),

Nicoletti et al. (2001).

13 Le ripercussioni dei costi della gestione ambientale sul

costo della fase di produzione dell’ elettricitŕ dipendono anche dalle

caratteristiche merceologiche del combustibile considerato, quali, ad esempio,

il contenuto di zolfo, azoto e polveri sottili da cui originano esigenze di

abbattimento end-of-pipe di ossidi e particolato mediante filtri e desolforatori

ovvero processi di reburning ecc. [Di Silvio et Tencati, 2002]

14 Il caso di studio in oggetto si basa su quanto presentato in

Settanni (2005), a cui si rimanda per i dettagli.

15 Il riciclaggio, inteso come reimpiego di una parte della

pavimentazione senza declassamento della sua funzionalitŕ originaria [Bonola,

2004], richiede preliminarmente una fase ad hoc in cui si determina il design

della mescola, ovvero qualitŕ e quantitŕ di inerti e legante di apporto, in modo

da non compromettere le prestazioni del conglomerato riciclato.

16 I termini “a caldo” e “a freddo” si riferiscono alla

presenza o meno di processi di essiccamento degli inerti.