Copyright © Ambiente Diritto.it

La liberalizzazione del mercato del gas naturale in Italia: verso un hub del gas?

THE LIBERALIZATION OF THE ITALIAN GAS MARKET: TOWARDS A GAS HUB?

Sergio Portatadino (*)

The liberalization of the gas market first began in 1998 with the EU’s directive

98/30/EC, which was then replaced by the directive 2003/55/EC pursuing the goal

of creating a single and competitive European market. In Italy, the opening of

the gas market to competition started with the Order nr. 164/2000 (called

“Decreto Letta”), which ratificated the directive 98/30/EC, breaking up the

historical ENI’s monopoly. The liberalization’s process was completed in

December 2002, but even today (April 2005) tangible results are still lacking.

On the other hand, opportunities arise from the particular geographic position

of Italy, crossroad of the gas streams coming from North Africa, Northern Europe,

Russia and in the future also from the Caucasian area, making Italy a strategic

location for the security of energy supply for the European Union and

consequently for the wellbeing of the entire economy.

Italy may therefore become the gate for the European gas market, a place where

the different gas streams are exchanged and then locally delivered or

transported abroad and this may eventually bring to the developing of the

Southern Europe gas hub.

* * *

La liberalizzazione del mercato del gas č iniziata a livello comunitario con la

direttiva 98/30, poi aggiornata e sostituita dalla 2003/55 che persegue

esplicitamente l’obiettivo di creare un unico mercato europeo libero e

concorrenziale. In Italia, l’apertura alla concorrenza ebbe inizio con il

decreto legislativo 164/2000 (“Decreto Letta”), in recepimento della 98/30,

sancendo l’inizio di una nuova era all’insegna della concorrenza. Dopo quattro

anni dalla sua entrata in vigore i risultati sono certamente al di sotto delle

aspettative e numerose incognite, ma anche interessanti possibilitŕ, si

prospettano all’orizzonte per il mercato italiano del gas. Esso sta

attraversando una fase decisiva del suo percorso verso la completa

liberalizzazione e sebbene sulla carta il monopolio di ENI sia terminato, nella

realtŕ dei fatti esistono ancora gravosi ostacoli che devono essere rimossi.

La particolare posizione geografica del nostro paese, crocevia dei flussi di gas

provenienti dal Nord Africa, dall’Europa Settentrionale, dalla Russia e, in

futuro, anche dall’area caucasica, fa del sistema-Italia un punto strategico per

il mantenimento dell’equilibrio e della sicurezza degli approvvigionamenti per

l’intera Unione, in un ambito, quello energetico, da cui dipende il buon

andamento di tutta l’economia. L’Italia potrebbe dunque diventare un luogo di

scambio e di transito di numerosi flussi di gas e, sulla scia dell’esperienza

nordamericana e inglese, potrebbe svilupparsi un rilevante mercato finanziario

connesso ai flussi fisici di gas.

LA SITUAZIONE ITALIANA

Il mercato italiano del gas fin dalla sua nascita č stato caratterizzato

dal monopolio verticalmente integrato di ENI, con la sola eccezione della

Distribuzione, dove, sebbene il leader fosse Italgas, controllata di ENI, le

quote di mercato sono sempre state molto frammentate. Quando il decreto Letta

(164/2000) aprě il mercato alla concorrenza, lo fece concentrandosi dunque sull’Upstream

della filiera, andando ad intaccare direttamente il monopolio esistente.

Nel maggio del 2000 il governo italiano recepě la direttiva 98/30 con il decreto

legislativo 2000/164. La via scelta per aprire il mercato č stata

sostanzialmente quella di scomporre le varie fasi della filiera (c.d. unbundling)

ed imporre la separazione societaria/contabile alle imprese presenti in piů

livelli della filiera, in particolare:

Il monopolio di ENI č stato poi colpito ponendo un duplice tetto alle quote di

mercato dell’incumbent: a partire dal I° Gennaio 2002, infatti, nessun impresa

puň vantare una quota d’immissione di gas in Italia (produzione + importazione)

superiore al 75% dei consumi totali (esclusi gli autoconsumi); tetto che si

riduce del 2% ogni anno fino a scendere al limite del 61% nel 2009 e 2010.

Inoltre, nessun impresa potrŕ vendere ai clienti finali piů del 50% dei consumi

nazionali di gas annuali.

Oltre a ciň, “le imprese che svolgono attivitŕ di trasporto e dispacciamento (SRG)

sono tenute ad allacciare alla propria rete gli utenti che ne facciano

richiesta” (Art. 8 del Decreto Letta) in base a tariffe e condizioni di accesso

regolamentate e pubbliche.

Potrebbe dunque sembrare che chiunque disponga di gas naturale possa importarlo

in Italia e venderlo ad un prezzo regolamentato. Ma la realtŕ č ben diversa,

infatti l’Art. 24 dello stesso decreto afferma che: “le imprese di gas naturale

possono rifiutare l’accesso al sistema del gas alle altre imprese o ai clienti

idonei che ne facciano richiesta solo nel caso in cui esse non dispongano della

capacitŕ necessaria, o nel caso in cui l’accesso al sistema impedirebbe loro di

svolgere gli obblighi di servizio pubblico cui sono soggette, ovvero nel caso in

cui dall’accesso derivino gravi difficoltŕ economiche e finanziarie ad imprese

del gas naturale operanti nel sistema, in relazione a contratti di tipo “take or

pay” sottoscritti prima dell’entrata in vigore della direttiva 98/30/CE.”

Ed č proprio qui che nasce la strategia “di difesa” di ENI per mantenere le

proprie posizioni anche dopo l’apertura del mercato.

Bisogna premettere che il nocciolo della questione č la capacitŕ d’importazione.

Infatti le riserve di gas italiane sono limitate e i noti impedimenti

burocratici all’apertura e alla coltivazione di nuovi giacimenti fanno sě che le

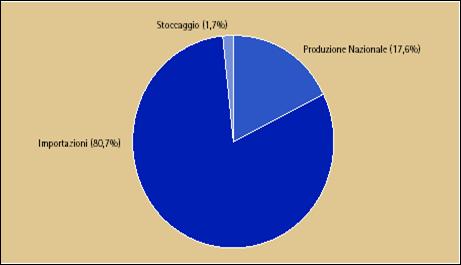

importazioni contino ormai per una quota superiore all’80% delle immissioni (V.

figura 1, 2 e 3).

Figura 1: Immissioni in rete nel 2003

Fonte: Elaborazione AEEG su dati Ministero delle attivitŕ produttive, 2004.

Figura 2: Produzione nazionale e importazione di gas naturale in Italia

Fonte: Elaborazione propria su dati AEEG, 2004.

Figura 3: Andamento della produzione italiana di gas naturale

Dati in Mmc. Dati storici:1950-2003. Previsioni:2004-2010.

Fonte: Ministero delle attivitŕ produttive, AEEG; 2004.

In sostanza, per far fronte al tetto antitrust, ENI ha messo mano principalmente

alle importazioni tramite le c.d. “vendite innovative”. ENI vende cioč il gas in

eccesso appena prima della frontiera italiana ai suoi concorrenti che (con

esclusione di ENEL), a causa della scarsitŕ di approvvigionamenti alternativi,

non possono fare a meno di acquistare. ENI riesce, cosě, a spuntare un prezzo

piů elevato di quello praticato dai maggiori produttori, in quanto ENI compra il

gas da un fornitore ad un prezzo x e lo rivende ad un importo maggiore, diciamo

x + k, ottenendo in questo modo una rendita (k). L’ideale sarebbe che anche i

nuovi importatori potessero approvvigionarsi pagando x come ENI, ma questo, come

detto, non č possibile. Inoltre l’ex monopolista vende questo gas quasi sempre a

chi suo diretto concorrente non č (come i consorzi di ex-municipalizzate, che

vendono il gas ai propri clienti concentrati in bacini dove Italgas, la

controllata di ENI nel settore della distribuzione, non č presente).

Tabella 1: I maggiori importatori di gas naturale in Italia

| Importatori | 2002/03 | 2003/04 |

| ENI Gas&Power | 41.623* | 40.410 |

| Enel Trade | 7.913 | 9.092 |

| Edison Gas | 4.345 | 5.880 |

| Plurigas | 2.012 | 3.062 |

| Energia | 800 | 1.183 |

| Gaz de France | 178 | 579 |

| Dalmine Energia | 575 | 556 |

| Gas Natural Vendita Italia | n.d. | 342 |

| Energetic Source | 90 | 313 |

| Energas Milano | 231 | 253 |

| E Noi | 84 | 186 |

| Italcogim Trading | n.d. | 165 |

| Altri | 573 | 794 |

| TOTALE | 58.193 | 62.815 |

* Questo dato comprende anche le importazioni della divisione Agip.

Anno Termico 2003/04. Dati in Mmc. Fonte: AEEG, 2004.

Nel 2003/2004 le importazioni di ENI sono leggermente calate, come mostrato

nella tabella 1 per poter far fronte al tetto anti-trust. Ne hanno approfittato

i gruppi concorrenti, le cui importazioni sono cresciute complessivamente del

35% in un solo anno. C’č inoltre da registrare un aumento delle “vendite

innovative” di ENI alla frontiera: esse contano ora per il 35% delle

importazioni totali dei gruppi concorrenti (erano il 30% 12 mesi prima). Bisogna

perň dire che le vendite di ENI variano da importatore a importatore, infatti

ENEL non vi fa ricorso, per Edison esse contano per il 51% di tutte le proprie

importazioni (38% un anno fa), mentre per i gruppi minori si sono ridotte,

passando dal 76% del 2002 al 64% del 2003, percentuale comunque decisamente

elevata.

E’ bene ora spiegare perché ENI riesce ancora ad essere “quasi monopolista” per

l’importazione. In primo luogo, i concorrenti di ENI hanno trovato e trovano

difficoltŕ nell’approvvigionarsi dai fornitori internazionali a causa delle c.d.

“clausole di destinazione”. Queste clausole, inserite nei contratti ToP

d’importazione, hanno un duplice scopo: segmentare la domanda dei vari paesi ed

impedire la nascita della concorrenza. Per quanto riguarda il primo punto,

questi accordi vietano al compratore di rivendere all’estero il gas acquistato.

Cosě facendo, i produttori-venditori possono segmentare i mercati dei vari stati

in base all’elasticitŕ della domanda e ai livelli strutturali dei prezzi locali

(certamente maggiori in paesi completamente privi di risorse proprie). Queste

clausole consentono cosě di eliminare la possibilitŕ di arbitraggi tra un paese

e l’altro, permettendo al venditore di massimizzare il proprio profitto. D’altra

parte, queste clausole servono anche ai compratori (e cioč agli ex monopolisti,

nel nostro caso ENI): infatti esse vietano ai produttori di concludere accordi

di vendita con i concorrenti nazionali del compratore. Siccome queste clausole

sono state previste sia da Gazprom che da Sonatrach, ecco spiegato perché č

estremamente difficile per un new player riuscire a comprare gas da un

produttore “alleato” di ENI.

In realtŕ si sta cercando di superare questo problema: la Commissione Europea

sta lentamente riuscendo ad eliminare le clausole di destinazione presenti nei

contratti di importazione di societŕ europee, come per esempio quelle siglate

nei contratti tra ENI e Gazprom. Il vero problema č un altro: infatti, se anche

un’impresa concorrente riuscisse ad acquistare del gas da un produttore,

dovrebbe anche essere in grado di trasportarlo fino alla frontiera, cosa tutt’altro

che scontata in quanto i gasdotti internazionali sono di proprietŕ di ENI (o

comunque sotto la sua gestione) e da essa utilizzati quasi in esclusiva (v.

riquadro seguente). Infine, rifacendosi al sopraindicato Art. 24 del Decreto

Letta, ENI non concede l’uso dei propri gasdotti d’interconnessione o del

terminale di GNL proprio in quanto saturati dal proprio impegno a lungo termine

con i paesi produttori.

Sostanzialmente, il problema č dunque “di accesso al sistema” e la conseguente

mancanza di vie del gas disponibili per i nuovi attori del mercato, obbliga

questi ultimi ad accettare le condizioni economiche dettate da ENI per la

fornitura di grosse quote di gas naturale.

I gasdotti esistenti

I gasdotti in territorio UE che convogliano il gas verso l’Italia sono:

- Gasdotto Tenp/Transitgas: trasporta gas olandese attraverso Germania e

Svizzera. ENI Possiede una quota del 49% per la tratta tedesca (51% a Ruhr Gas)

e del 46% per la parte in territorio svizzero (51% Swisse Gas). E’ completamente

saturato dal gas trasportato da ENI, la quale ha appena terminato di investire

in lavori di ampliamento per trasportare attraverso Tenp anche gas norvegese.

- Gasdotto Tag: trasporta Gas proveniente dalla Russia. Di proprietŕ di Gazprom

fino al confine austriaco, poi diventa proprietŕ della societŕ austriaca OMV, ma

su quest’ultimo tratto ENI vanta diritti di trasporto per il 90% della capacitŕ

totale. Anche questo gasdotto č saturato dal gas che ENI compra da Gazprom con

un contratto di 25 anni.

I gasdotti extra-europei sono:

-Gasdotti transtunisino/Tmpc: trasporta gas algerino attraverso Tunisia e canale

di Sicilia. Per la parte algerina la proprietŕ č dello Stato algerino, per

quella tunisina di una societŕ (Sotugat) che fa capo al Governo di Tunisi,

mentre per la parte sottomarina la proprietŕ č equamente divisa tra ENI e Stato

algerino. I diritti di trasporto sono interamente posseduti da ENI che, grazie

alla stipula di contratti a lunga scadenza con il Governo algerino, ha

completamente saturato la capacitŕ di trasporto del gasdotto. Tuttavia con

piccoli investimenti (dell’ordine di qualche decina di milione di euro) la

capacitŕ della tratta sottomarina potrebbe essere ampliata. Resta perň il

problema del tratto su terraferma dove sono richiesti maggiori investimenti e

comunque un preventivo accordo con i Governi locali.

Nuovi investimenti

-Potenziamento del tratto austriaco del gasdotto Tenp: per un aumento di

6,5 Gmc all’anno. Le due societŕ hanno perň annunciato che questi lavori di

ampliamento non verranno intrapresi se verranno costruiti i due rigassificatori

ormai giŕ autorizzati. Se infatti ciň accadesse secondo ENI porterebbe per i

prossimi anni un eccesso di capacitŕ di trasporto che renderebbe inutili

ulteriori lavori di ampliamento dei gasdotti esistenti. La vera motivazione

sembra perň essere proprio nel desiderio di ENI di non creare troppi spazi per i

suoi concorrenti.

-Potenziamento del transtunisino: per un aumento di 6,5 Gmc all’anno.

-Costruzione di un nuovo gasdotto che collegherŕ la Libia alla Sicilia (Gela):

per una capacitŕ complessiva annuale stimata in 8 Gmc

-Studio di fattibilitŕ per un nuovo gasdotto che dovrebbe collegare l’Algeria

alla Sardegna, e poi al continente con possibili finanziamenti statali.

Terminale GNL esistente

Il polo di Panigaglia, unico terminale esistente in Italia, occupa un’area di

45.000 metri quadrati ed č entrato in funzione nel 1971, ha una capacitŕ di 3,6

Gmc annui ed ha subito un’incisiva opera di riqualificazione a fini ambientali

durante gli anni ’90.

Chiaramente nel passato ENI ha sempre negato a terzi (Enel compresa) la

possibilitŕ di poter usufruire dell’impianto menzionato e quando Enel annunciň

la costruzione di un proprio impianto a Monfalcone (Friuli V.G.) esso fu

bloccato dalla contestazione della popolazione locale e delle associazioni

ambientaliste, ma su tutta la vicenda grava l’ombra di un intervento di ENI.

Tabella 2: Nuovi Terminali GNL

| SOCIETA' |

UBICAZIONE TERMINALE |

CAPACITA' (Gmc all'anno) |

STATO ATTUALE DEL PROGETTO |

| Edison Gas | Offshore Adriatico | 4,6 - 6 | autorizzato |

| Edison Gas | Rosignano (Toscana) | 3 | in istruttoria |

| Enel | Taranto (Puglia) | 5 - 8,9 | in istruttoria |

| Enel | Vado Ligure (Liguria) | 5 - 9 | in istruttoria |

| Enel | Muggia (Friuli V.G.) | 5 - 9 | in istruttoria |

| BG Italia | Brindisi (Puglia) | 4 - 12 | autorizzato |

| LNG | Terminal Lamezia Terme (Calabria) | 6 -10 | parere negativo della Regione |

| LNG | Terminal Corigliano Calabro (Calabria) | 8 | parere negativo della Regione |

| Petrolifera Gioia Tauro | Gioia Tauro (Calabria) | 4,2 - 8 | in istruttoria |

| Offshore Lng Toscana | Offshore Livorno | 3 - 6 | in istruttoria |

Fonte: Elaborazione propria su dati AEEG, 2003.

L’accesso al sistema non č perň l’unico ostacolo che la liberalizzazione ha

incontrato in questi anni in Italia. Esso č certamente il piů evidente, ma

potrebbe essere risolto grazie alla costruzione di nuovi terminali GNL nel corso

dei prossimi anni. Purtroppo perň esistono altri ostacoli da superare, alcuni

direttamente collegati alle difficoltŕ di accesso al sistema. L’handicap piů

grave č certamente la mancanza di flessibilitŕ e liquiditŕ e le cause sono, in

particolare:

- La mancanza di una reale concorrenza tra i fornitori, i quali, essendo

extracomunitari, non sono soggetti alla legislazione europea;

- La saturazione (da parte di ENI) di tutti i gasdotti d’importazione;

- La rigiditŕ dei contratti ToP che obbligano il compratore ad acquistare grandi

quantitativi di gas per un periodo di tempo molto lungo e dunque la mancanza di

liquiditŕ del mercato;

- L’indicizzazione del prezzo del gas a quello del petrolio e quindi alla sua

variabilitŕ e imprevedibilitŕ.

E’ facile capire perché i pochi fornitori internazionali non si facciano la

guerra a vicenda: essi sono in numero ridotto, hanno fortissimo potere

contrattuale e non sono soggetti alla legislazione italiana né europea, essendo

i maggiori fornitori Russia, Algeria, Libia e Norvegia.

Questo problema non č detto che si risolverŕ, si potrebbe forse in futuro

arrivare ad abbassare le imposte sul gas esportato da questi paesi, ma piů di

tanto non č realistico aspettarsi.

Per quanto riguarda la saturazione delle vie d’accesso al sistema-Italia, il

problema č risolvibile regolamentando l’utilizzo dei gasdotti internazionali in

modo da introdurre il TPA (accesso di terzi) anche in gasdotti posti su suolo

straniero. Inoltre la probabile costruzione entro il 2010 dei terminali GNL di

Rovigo e Brindisi dovrebbe, almeno in parte, permetterci di superare questo

problema. Il punto perň č un altro. Infatti se anche gli accessi al

sistema-Italia fossero creati, ma utilizzati esclusivamente dai nuovi (pochi)

soggetti promotori dell’investimento, si rischierebbe di passare da una

situazione di monopolio ad una di oligopolio, che forse č anche peggio. I

notevoli costi da sostenere per realizzare le infrastrutture necessarie sono

un’imponente barriera all’entrata per potenziali competitor e solo pochissimi

soggetti imprenditoriali possono permettersi progetti del genere. L’attuale

normativa prevede che il 20% della capacitŕ realizzata tramite nuovi

investimenti debba essere riservata a terzi. Questo č giŕ un buon risultato, ma

potrebbe essere non sufficiente. Noi crediamo che sia importante creare un luogo

dove poter mettere a confronto i flussi commerciali di gas che entrano nel

nostro paese e creare cosě maggiore liquiditŕ e maggiore flessibilitŕ sul

mercato. Questo luogo č l’hub del gas di cui parleremo tra non molto.

Vogliamo fare ora il punto su un’altra questione fondamentale: il prezzo del gas

in Italia. Il fatto che i contratti ToP siano indicizzati al prezzo del petrolio

e dei suoi derivati fa sě che esso non rifletta il corretto andamento della

domanda e dell’offerta, ma sia invece influenzato dalla volatilitŕ e dalla

contingenza delle dinamiche petrolifere.

La creazione di una sufficiente dose di flessibilitŕ e liquiditŕ sul mercato

(liquiditŕ che verrebbe poi scambiata su un mercato spot presso l’hub)

permetterebbe di superare tutti questi impedimenti. Infatti, se i quantitativi

di gas scambiati a breve su un mercato spot assumono dimensioni significative e

tali contrattazioni divengano una costante nel tempo, ecco che si creerebbe una

quotazione diretta del prezzo del gas correlata alle dinamiche di domanda e

offerta, in grado di fornire al mercato i giusti segnali sullo stato dell’intera

industria.

Proseguendo, la scarsa concorrenza (soprattutto dal lato dell’offerta) e la

dipendenza dal prezzo del greggio si č poi riflessa sui prezzi finali del gas,

che non si sono discostati di molto dai livelli raggiunti negli anni precedenti.

In effetti, un buon indicatore dei risultati raggiunti dal processo di

liberalizzazione č proprio l’indice dei prezzi dei grandi utenti, quelli cioč

che sono considerati idonei in tutta l’Unione. Come si evince dalle tabelle

seguenti, i prezzi non hanno fatto registrare alcuna diminuzione rispetto ai

livelli ante-liberalizzazione, anzi sono addirittura aumentati e di parecchio! A

prova di ciň, dati forniti dalla societŕ consortile Gas Intensive, costituitasi

in seno a Confindustria, indicano in circa il 20% il differenziale nel costo del

gas naturale per i settori ad alta intensitŕ d’uso di gas naturale (siderurgia,

ceramica, piastrelle, fonderie, carta) in Italia rispetto ai principali paesi

europei.

Considerato che le componenti di costo legate a trasporto, stoccaggio e

distribuzione sono regolamentate, e che le operazioni di ottimizzazione che ogni

operatore puň fare all’interno delle fasi regolamentate sono comunque limitate,

il differenziale di prezzo (e dunque la capacitŕ competitiva di ciascun

operatore) č definito dal WACOG (Weighted Average Cost Of Gas) di ogni soggetto,

che č pari, nel caso di gas importato, alla somma dei costi di materia prima e

trasporto internazionale. Inutile dunque sottolineare il cospicuo vantaggio

competitivo goduto da ENI. Un’elaborazione condotta dall’Aeeg insieme

all’Antitrust ha evidenziato come i prezzi praticati ai clienti industriali da

operatori diversi da ENI sono stati in media, nel periodo 2000-2003, superiori

del 9%. Sostanzialmente ciň significa che stiamo pericolosamente procedendo

verso una situazione di “entrata senza concorrenza”, dove anche in quei casi in

cui, a seguito della liberalizzazione, un nuovo operatore č subentrato all’incumbent,

il cambio non č stato favorevole per il cliente finale, anzi, almeno per i

clienti industriali la situazione sembrerebbe perfino peggiorata!

Per ovviare a questi problemi bisogna alimentare lo stimolo competitivo dei

concorrenti di ENI, attualmente mancante, in quanto la strategia delle “vendite

innovative” permette ad ENI di scegliere i propri concorrenti in modo tale che

essi vadano a posizionarsi in bacini chiusi, dove possono agire da monopolisti.

Questi soggetti infatti, a causa di un WACOG strutturalmente maggiore di quello

di ENI, non hanno la possibilitŕ di fare concorrenza ad ENI sul prezzo e non

possono dunque che scegliere la strada del mercato “di nicchia”, geograficamente

limitato, ma con alti margini, il tutto, ovviamente, a scapito del consumatore.

Il livello elevato dei prezzi italiani non č tuttavia dovuto soltanto alla

mancanza di una vera concorrenza nel mercato del gas, ma anche a due ulteriori

fattori: da un lato la maggiore concorrenza interfuel che si registra in altri

paesi europei (in particolare quelli che sfruttano l’energia nucleare),

dall’altro l’indicizzazione del prezzo del gas a quello del petrolio.

Si consideri il prezzo britannico: esso č l’unico ad essere slegato dal Brent e

rispondente solo alle dinamiche di domanda e offerta. Il prezzo inglese (v. tab.

3) č quello che č cresciuto di meno, anzi, nel segmento “Large Commercial” (che

comprende, tra l’altro, anche le centrali termoelettriche) č calato di oltre il

3%. Da parte nostra, l’Italia ha visto aumentare sensibilmente il prezzo

ante-imposte negli ultimi 5 anni. Soltanto nel segmento residenziale siamo

ancora sotto la media europea, sebbene la crescita del prezzo di questo segmento

sia stata la piů sostenuta. E’ dunque evidente come la liberalizzazione del

mercato europeo da sola non puň bastare per riuscire a ridurre i prezzi. Occorre

anche che il prezzo del gas naturale sia indicativo della situazione di domanda

e offerta.

Figura 4: Andamento del prezzo medio del gas (ante-imposte) per consumi di 418,6 TJ/anno (Clienti “Large Commercial”)

Fonte: Elaborazione propria su dati Commissione Europea, 3rd Benchmarking Report,

2004.

Figura 5: Andamento del prezzo medio del gas (ante-imposte) per consumi di

418 GJ/anno (Clienti “Small Commercial”)

Fonte: Elaborazione propria su dati Commissione Europea, 3rd Benchmarking Report,

2004.

Figura 6: Andamento del prezzo medio del gas (ante-imposte) per consumi di

16 GJ/anno (Clienti residenziali)

Fonte: Elaborazione propria su dati Commissione Europea, 3rd Benchmarking Report, 2004.

Tab. 3: Variazione percentuale del prezzo del gas ante-imposte (€/GJ) tra

il 1998 e il 2003

| Large Commercial | Small Commercial | Residenziali | |

| Italia | 48,48% | 26,83% | 29,21% |

| Francia | 40,74% | 6,25% | 24,14% |

| Spagna | 46,67% | 19,12% | 12,07% |

| Gran Bretagna | -3,45% | 20,45% | 1,08% |

| Germania | 50,00% | 39,66% | 25,23% |

| Media UE | 32,26% | 27,87% | 18,87% |

Fonte: Elaborazione propria su dati Commissione Europea, 3rd Benchmarking Report,

2004.

FLESSIBILITA’, LIQUIDITA’, ASSETTO DI MERCATO

Abbiamo prima elencato i problemi del mercato italiano del gas naturale

e li abbiamo sostanzialmente ricondotti a due grandi categorie a cui ora ne

aggiungiamo una terza:

• Poca liquiditŕ;

• Mancanza di flessibilitŕ;

• Incertezza circa il futuro assetto che il mercato italiano dovrŕ assumere.

Per superare questi ostacoli, proviamo ora ad avanzare alcune proposte.

Per quanto riguarda la liquiditŕ, crediamo che il tanto discusso fenomeno della

bolla di gas (ammesso che si verifichi) ci potrŕ solo relativamente aiutare:

infatti alla luce degli ultimi dati circa la costante crescita della domanda da

una parte e i ritardi che ci potrebbero essere nella costruzione dei due

terminali GNL dall’altra, la prevista ridondanza di offerta non dovrebbe

esserci, se non in proporzioni ridotte (10-15 Gmc totali) in corrispondenza

degli anni in cui i due rigassificatori (Brindisi e Rovigo) entreranno in

funzione.

Figura 7: Eccesso/Deficit di offerta

Fonte: Elaborazione propria, 2005.

In figura 7 si evidenzia una parziale ridondanza di offerta nei prossimi anni a

cui perň seguirŕ un deciso deficit che dunque potrebbe addirittura incentivare

nuovi investimenti. Il grafico č stato realizzato tenendo presente le stime di

domanda dei maggiori operatori italiani e le stime di offerta basate sui

quantitativi minimi da ritirare inclusi nei contratti ToP siglati ad oggi.

Sono tuttavia possibili alcuni interventi normativi volti a creare maggiore

liquiditŕ sul mercato. Abbiamo individuato questi possibili provvedimenti

essenzialmente nella liberazione del gas stoccato come “pseudo working gas” (4,6

Gmc), nella prosecuzione ed espansione dei programmi di gas release giŕ

intrapresi da ENI e nella cessione sul mercato spot di una certa quantitŕ

(10-20%) del gas prodotto da ciascun giacimento nazionale. Questa liquiditŕ si

affiancherebbe cosě a quella giŕ creata dagli scambi a breve che avvengono

presso il PSV e i punti d’interconnessione con l’estero e, se questi

provvedimenti verranno effettivamente intrapresi, la liquiditŕ potrebbe

raggiungere dimensioni sufficienti per diventare il punto di riferimento anche

per la formazione del futuro prezzo del gas.

Particolarmente interessante sembra essere la liberazione di gas attualmente

stoccato, che potrebbe essere cosě ceduto sul mercato spot. Nella tabella

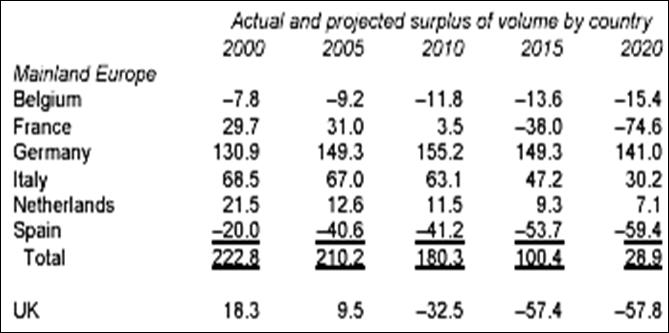

seguente, Globa Insight fa notare un surplus che in Italia ammonterebbe tra i 5

e i 7 Gmc.

Fig. 8: Surplus di working gas in alcuni paesi europei

Dati in TWh. Fonte: Global Insight, 2002.

Ma una volta liberato il gas stoccato (o scambiato quello proveniente dai

programmi di gas release di ENI) il problema sarŕ come mantenere liquido il

mercato una volta che i quantitativi siano stati scambiati e i programmi di gas

release terminati. Questo problema potrebbe essere risolto scambiando tutta la

liquiditŕ creata su un unico mercato spot presso un hub del gas, in modo tale da

abituare gli operatori ad utilizzare la compravendita spot di gas in luogo dei

contratti di lungo periodo.

Abbiamo giŕ introdotto la problematica riguardante il prezzo del gas. Esso

riguarda la flessibilitŕ del mercato, poiché č una tematica legata alla rigida

contrattualistica ToP. Il prezzo del gas si forma col metodo del Net Back Price,

avendo cioč come punto di riferimento il combustibile alternativo meno costoso.

Inoltre, nei contratti che caratterizzano il mercato, i ToP, anche

l’indicizzazione del prezzo del gas č ancorata ad altri combustibili, in genere

all’andamento del greggio e dei suoi derivati. Questo meccanismo di formazione

del prezzo č distorsivo, poiché non rispecchia le reali condizioni di scarsitŕ

della materia prima e non fornisce agli operatori di mercato i giusti segnali

per le loro scelte d’investimento.

Se si creasse un mercato spot efficiente, č chiaro che il prezzo che si

formerebbe sarebbe invece un buon indicatore delle dinamiche di mercato e,

considerato l’attuale periodo di alta quotazione del greggio, č probabile che il

prezzo del gas potrebbe anche sensibilmente diminuire.

Parlando del prezzo del gas naturale abbiamo citato i contratti ToP. Essi sono

necessari alla sostenibilitŕ del mercato del gas naturale, poiché gli ingenti

investimenti richiesti per mettere in esercizio le infrastrutture sarebbero

altrimenti troppo rischiosi. Tuttavia, questo particolare tipo di contratto

porta con sé una gravosa rigiditŕ, di cui il mercato risente negativamente. Il

modo per contemperare il bisogno di sicurezza e stabilitŕ dei produttori e

quello di competitivitŕ degli operatori di mercato e della collettivitŕ č

l’introduzione di una maggiore dose di flessibilitŕ. Ciň potrebbe avvenire in

molti modi diversi: con la costruzione di nuove infrastrutture (specialmente

riguardanti il GNL), con una gestione piů efficiente degli stoccaggi, con

l’eliminazione di eventuali conflitti d’interessi in seno agli operatori di

mercato, con l’eliminazione delle clausole di destinazione, con l’introduzione

delle clausole UIOLI (Use It Or Loose It) e cosě via…

Per quanto riguarda il terzo punto, vale a dire l’assetto futuro di mercato, la

nostra posizione č per la creazione di un TSO realmente indipendente da ogni

altro attore del mercato. Riteniamo che questo TSO debba essere SRG, non piů

partecipato con nessuna quota né da ENI né da nessun altro operatore di mercato.

Abbiamo anche osservato che, per una piů corretta gestione degli stoccaggi

(considerata tra l’altro la loro importanza per la creazione di liquiditŕ e

flessibilitŕ) e per evitare sospetti di favoritismo verso ENI, anche Stogit

dovrebbe essere resa indipendente da ENI. Questo č certamente fattibile poiché

attualmente Stogit č partecipata da SRG e qualora ENI uscisse dal capitale di

SRG, uscirebbe anche da quello di Stogit.

La proposta piů importante che vogliamo proporre in questa sede č perň un’altra:

quella della creazione di un efficiente mercato spot di gas e capacitŕ presso un

trading hub. Il mercato spot č necessario per garantire la sostenibilitŕ dei

buoni risultati in termini di liquiditŕ e flessibilitŕ che possono essere

raggiunti grazie ai provvedimenti da noi esposti. La liquiditŕ che si puň

formare grazie alla bolla di gas e ai programmi di gas release puň essere

valorizzata e sostenuta soltanto se incanalata sui binari di un mercato

organizzato, che sfrutti questi eventi per abituare gli operatori a servirsi di

questo centro di scambio, cosě che anche in futuro, quando la bolla di gas si

sarŕ esaurita e i programmi di gas release saranno finiti, non si tornerŕ alla

situazione preesistente, ma gli operatori continueranno ad utilizzare il mercato

spot per soddisfare una buona parte delle proprie esigenze.

Un primo embrionale mercato spot del gas č giŕ presente in Italia ed č il PSV.

Esso č un sistema elettronico di scambio e cessione di gas immesso nella rete

nazionale di gasdotti. E’ ancora di dimensioni ridotte e la stessa ENI, che lo

ha promosso, non vi partecipa; tuttavia l’AEEG gli ha attribuito la qualifica di

“mercato regolamentato delle capacitŕ e del gas”, poiché permette al

sistema-Italia di raggiungere il primo dei quattro obiettivi fissati

dall’Autoritŕ per pervenire ad una vera e propria “borsa del gas”. Questi

obiettivi sono:

1. L’introduzione di procedure che, attraverso una piattaforma informatica,

consentano la cessione e lo scambio di capacitŕ di trasporto e di gas naturale

immesso nella rete nazionale di gasdotti sulla base di accordi bilaterali fra

utenti e in conformitŕ con i criteri di bilanciamento del servizio di trasporto

definiti dalla delibera n. 137/02;

2. L’introduzione di contratti standard per gli scambi bilaterali di gas e

capacitŕ; facilitando la conclusione di transazioni fra gli operatori, cui viene

offerta la possibilitŕ di definire i soli prezzo e volume della transazione,

tali contratti si rivelano utili a promuovere la liquiditŕ del mercato;

3. L’introduzione di un regime di bilanciamento incentrato su un mercato

giornaliero, nel quale l’impresa di trasporto compra dagli (o vende agli)

operatori del sistema il gas naturale in difetto o in eccesso nella rete di

trasporto. Questo intervento, che pone i presupposti per una crescita del volume

di gas scambiato giornalmente, richiede la modifica del regime di bilanciamento

attualmente in vigore definito dalla delibera n. 137/02 e l’introduzione di un

sistema che incentivi gli utenti a essere bilanciati attraverso corrispettivi

calcolati sulla base del prezzo con il quale il gas naturale viene scambiato sul

mercato giornaliero di bilanciamento;

4. L’introduzione di un mercato centralizzato del gas naturale gestito in modo

indipendente e basato su un sistema automatico di incrocio fra domanda e offerta

sul modello inglese della clearing house, il quale consenta la

determinazione di un prezzo ufficiale quale riferimento per la conclusione delle

transazioni.

Il primo obiettivo č stato giŕ conseguito, per compiere anche gli altri tre

passi verso la borsa del gas riteniamo sia necessario parlare ora di hub del

gas, poiché č con l’introduzione di questo modello di mercato che secondo noi si

riuscirŕ a compiere definitivamente la trasformazione del mercato italiano del

gas naturale.

GLI HUB DEL GAS

Nell’industria del gas ciň che viene chiamato hub č un punto di snodo

tra due o piů gasdotti appartenenti a diversi sistemi di trasmissione.

Attraverso questi punti d’interconnessione, il gas passa dunque dalla rete

gestita da un TSO a quella di un suo concorrente. Ciň rende questi luoghi

strategicamente rilevanti, perché in loro prossimitŕ possono sorgere dei centri

di mercato dove si scambia il gas passante per i vari sistemi interconnessi.

Questo appena descritto viene detto hub fisico (o point-specific hub),

perché associato ad un particolare punto di snodo tra due sistemi di

trasmissione. In Europa, questo tipo di hub si trova generalmente alla frontiera

tra due stati, unico luogo dove reti appartenenti a TSO diversi si possono

congiungere (citiamo, come esempi, gli hub di Emden in Olanda e Zeebrugge in

Belgio). Negli Stati Uniti sono invece piů diffusi, in quanto tradizionalmente

esistono diverse pipeline company in competizione tra loro, specialmente

dopo che č stato liberalizzato il mercato interstatale nel 1985 (Order No. 436).

Un secondo tipo di hub č invece l’hub virtuale (o system hub). Un

hub virtuale non č associato a nessuno snodo fisico in particolare, bensě

all’intero sistema infrastrutturale nazionale o regionale (come nel caso del

National Bilance Point britannico). Si tratta, in questo caso, di un mercato

aperto alla concorrenza, all’interno del quale sono stati sviluppati particolari

meccanismi di negoziazione del gas naturale tra i vari competitor numerosi

servizi di supporto.

Infine, esistono anche centri di mercato (o market center) indipendenti

da qualsiasi tipo di infrastruttura fisica (locale o nazionale). Sono dei luoghi

dove č possibile negoziare gas naturale, capacitŕ di trasporto e stoccaggio e

numerosi altri servizi. Quando, invece, un centro di mercato fa riferimento ad

un particolare hub, sia esso hub fisico o virtuale, che non si limita dunque a

fungere da semplice punto d’interconnessione tra due reti distinte, allora

questo mercato prende il nome di gas trading hub (o piů semplicemente, trading

hub).

Ogni trading hub viene gestito da una compagnia in grado di fornire un adeguato

numero di servizi di supporto allo scambio di gas, come il transito da una

pipeline ad un’altra (nel caso di un hub fisico), lo stoccaggio o altri servizi

ancora, sempre piů particolareggiati e personalizzabili.

Le funzioni di un trading hub sono quelle tipiche di ogni mercato di scambio:

facilitare le negoziazioni, ridurre i costi di transazione e migliorare cosě

l’efficienza complessiva del sistema. Ad esse si aggiunge poi anche una funzione

tipica dell’industria del gas naturale: il bilanciamento.

La corretta implementazione di queste funzioni, attraverso gli strumenti che

andremo ora a descrivere, si dovrebbe riflettere sui prezzi con una sostanziale

diminuzione, andando ad aumentare il benessere sociale.

Piů i servizi offerti da un trading hub sono flessibili e personalizzabili, piů

compagnie parteciperanno alle negoziazioni, piů l’hub diviene liquido e meglio

assolve i compiti per i quali č stato pensato.

Gli hub nacquero negli Stati Uniti come risposta alla liberalizzazione del

mercato interno (Order No. 436 e Order No.636). A seguito di questi

provvedimenti, i produttori non erano piů obbligati a vendere il proprio gas

alle pipeline company, ma potevano cederlo direttamente ai clienti finali, che

erano

ora liberi di scegliere il fornitore che desideravano. Ciň ha creato perň un aumento considerevole dei costi di transazione, specialmente per le piccole e medie imprese, a causa delle notevoli asimmetrie informative presenti nel mercato libero. Questi problemi sono stati prontamente superati con la creazione di numerosi centri di mercato, localizzati in prossimitŕ di hub fisici. Si riunirono cosě in un unico mercato domanda e l’offerta del gas passante per quegli snodi. I costi di transazione vennero abbattuti anche grazie alla creazioni di contratti standard. Il primo trading hub č stato l’Henry Hub, costituito nel 1988 in Louisiana. Questi modello si č subito diffuso a macchia d’olio negli USA (tutt’ora ci sono una cinquantina di hub e 28 market center).

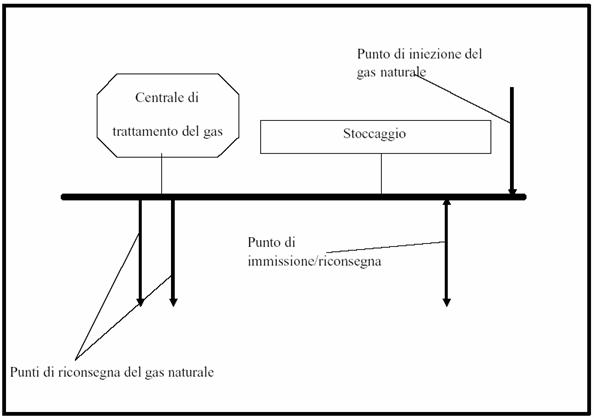

Figura 7: Schema di un tipico hub fisico

In

buona sostanza, un hub fisico č un vero centro di smistamento di gas proveniente

da pipeline company diverse. Non č detto che ogni hub debba avere uno stoccaggio

ed una centrale di trattamento (raffinazione, compressione, omogeneizzazione dei

vari tipi di gas che pervengono all’hub), ma generalmente questo č lo schema.

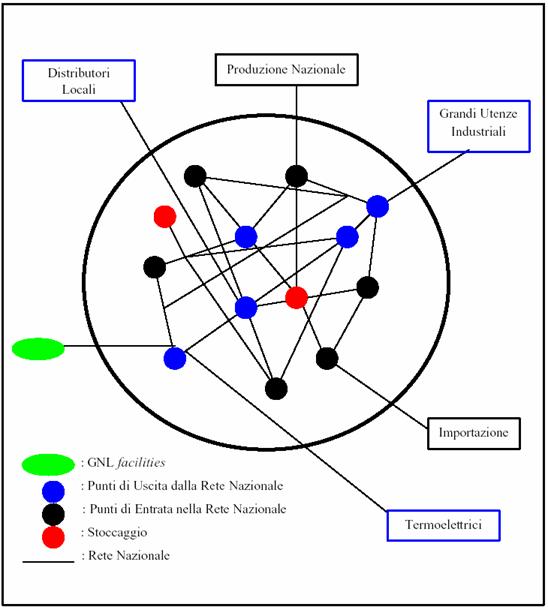

Figura 8: Schema di un tipico hub virtuale

Fonte: Elaborazione propria, 2005.

In un virtual hub il gas viene immesso in uno dei punti di entrata e proviene o

da campi di produzione nazionale o da gasdotti d’importazione o ancora da

terminali GNL. Il gas entra poi nella rete nazionale, generalmente molto

magliata, almeno nel caso britannico e soprattutto in quello italiano. Il gas

lascia poi la rete nazionale attraverso uno dei tanti punti di uscita per essere

ceduto ad una grande utenza industriale, ad un cliente termoelettrico o ad un

distributore locale (passando per le reti regionali). Gli stoccaggi sono

considerati di volta in volta punti di entrata (quando il gas viene prelevato) o

punti di uscita (quando il gas viene iniettato) dalla rete nazionale.

Da notare come un hub virtuale possa includere piů di un hub fisico al suo

interno.

Ogni hub ha il proprio regolamento (il c.d. Network Code), in

funzione anche della specifica normativa presente (grado di liberalizzazione,

tipo di tariffa di trasporto in vigore ecc…) e delle condizioni del mercato (se

informale, cioč Over the Counter, o regolamentato); tuttavia, una tipica

operazione di compravendita di gas naturale presso un hub consiste in due

passaggi principali e distinti: la prenotazione della capacitŕ di trasporto in

entrata (entry) e in uscita (exit) e la procedura di bilanciamento.

Ovviamente i compratori di gas non sanno esattamente a quanto ammonterŕ la

propria domanda in ogni istante della fornitura, perciň i contratti siglati sono

comunque abbastanza flessibili. Tuttavia il bilanciamento tra domanda e offerta

deve essere sempre assicurato, perciň ogni qualvolta che un venditore di gas si

trova a dover fornire piů gas di quanto pattuito (e dunque a dover occupare una

capacitŕ di trasporto maggiore di quella prenotata) deve pagare una penale,

generalmente molto elevata. Tutto questo puň essere evitato in quegli hub

particolarmente sviluppati dove esiste un efficiente mercato secondario della

capacitŕ di trasporto e del gas. Cosě chi si trova in eccedenza di gas e/o di

capacitŕ puň ricorrere al mercato senza dover pagare penali.

Dal punto di vista finanziario, il gestore dell’hub puň fungere da controparte

negli scambi di capacitŕ sul mercato secondario. In questo caso, la liquiditŕ e

l’efficienza del mercato spot ne risentono positivamente, poiché diminuisce

notevolmente il rischio finanziario delle operazioni e agli shippers č garantito

l’anonimato, cosě da evitare eventuali comportamenti anticoncorrenziali dei

venditori di capacitŕ (v. ENI).

I SERVIZI OFFERTI IN UN HUB

I servizi che un trading hub puň fornire sono diversi e si possono

classificare in due macro-categorie: i servizi infrastrutturali, di

natura fisica, che necessitano appunto di un adeguata infrastruttura per poter

essere offerti e i servizi di supporto, di natura immateriale,

informativa, che servono proprio da supporto ai servizi infrastrutturali.

E’ grazie ai servizi di supporto, tipicamente offerti grazie ad una piattaforma

elettronica, che i centri di mercato si sono potuti sviluppare anche presso

degli hub virtuali, lontano dalle infrastrutture fisiche dell’industria del gas

naturale.

I servizi infrastrutturali sono:

- Wheeling: E’ il puro e semplice trasferimento fisico del gas da una

pipeline ad un’altra. E’ la funzione tipica degli hub fisici piů semplici.

- Stoccaggio: All’interno di un hub, la funzione dello stoccaggio č

cruciale: esso infatti non č soltanto una forma di deposito della materia prima,

ma č la base su cui poggiano tutti i servizi accessori di bilanciamento e

speculazione. La modulazione degli stoccaggi permette infatti di poter far

fronte a variazioni impreviste della domanda di gas senza dover incorrere in

penali ed inoltre ammette la possibilitŕ di arbitraggi su mercati del gas

diversi con prezzi discordanti. Oltre al tradizionale servizio di deposito per

fini strategici e per far fronte alla ciclicitŕ della domanda, lo stoccaggio

permette altre attivitŕ:

Parking: Si tratta di una

forma di stoccaggio, il cliente dell’hub puň cosě ovviare alla stagionalitŕ del

mercato del gas (si ricordi che la prenotazione dell’uso della rete di

trasmissione, che ha validitŕ annuale, viene fatta in basa alla capacitŕ di

punta) iniettando (letteralmente “parcheggiando”) il gas durante il periodo di

bassa domanda (estate) ed estraendolo durante il periodo di alta domanda

(inverno). In questo modo il cliente riesce a livellare il proprio fabbisogno di

gas durante l’anno ed evita di dover prenotare capacitŕ di trasporto addizionale

che servirebbe solo nei brevi periodi di picco e rappresenterebbe dunque un

costo aggiuntivo.

Il parking, in realtŕ, puň anche essere soltanto virtuale, specialmente se

effettuato in un orizzonte temporale breve. Questo servizio, infatti, puň essere

fornito attraverso uno swap di gas con altri shippers in posizione opposta. In

altre parole, se uno shipper si trova con un’eccedenza di gas, invece che

parcheggiarlo in uno stoccaggio, potrebbe decidere che č piů convEniente

prestarlo ad un altro shipper che invece ne ha bisogno (v. loaning). A sua volta

(come ogni buon debitore!) questo shipper s’impegna a restituire quel

quantitativo di gas in un periodo di tempo predefinito.

Loaning: E’ un prestito di gas naturale, il servizio speculare al

parking. In questo caso, il cliente prende a prestito (da uno stoccaggio o da

uno shippers in eccedenza) del gas che andrŕ poi a riconsegnare ad una data

successiva.

- Bilanciamento: Questo servizio consiste nel mantenere sempre in equilibrio domanda e offerta. In un certo senso anche parking e loaning possono essere considerate due forme di bilanciamento. In ogni caso, il bilanciamento vero e proprio puň essere di due tipi:

back up: Chiamato anche peaking, č un servizio offerto per risolvere

improvvisi squilibri di breve termine. Consiste nell’acquisto, da parte di un

cliente in deficit, di un quantitativo di gas per poter rispettare i propri

impegni. Il gas cosě acquistato non viene poi restituito (a differenza del

loaning) ed č per questo che un ricorso massiccio al back up potrebbe mettere a

rischio la sicurezza del sistema, creando degli scompensi non previsti.

back down: Si tratta del servizio speculare al precedente. Un cliente

in eccedenza vende il gas inutilizzato al gestore dell’hub.

no-notice: Questo servizio consente ai clienti che ne fanno uso di

poter trasportare piů gas di quanto prenotato senza incorrere in penali. E’ un

servizio comunque costoso ed offerto solo dagli hub situati nei mercati piů

competitivi (v.USA).

Il servizio di bilanciamento, almeno nei centri di mercato piů sviluppati, puň anche essere sfruttato per fini speculativi, nel caso si formino dei differenziali di prezzo su piazze diverse permettendo cosě l’attuazione di arbitraggi. Per il servizio di bilanciamento, qualunque sia il suo scopo, č necessaria la presenza di un adeguata capacitŕ di stoccaggio ed in particolare, per il bilanciamento di breve/brevissimo termine (giornaliero e orario) e dunque per i servizi di back up e back down, sono molto importanti gli stoccaggi con un tasso di rilascio particolarmente elevato, a causa della flessibilitŕ richiesta da questi tipi di servizi.

- Compressione: Talvolta (specialmente negli USA) la compressione del gas

naturale č un servizio che non viene offerto unitamente a quello di trasporto,

ma separatamente.

- Hub-to-Hub Transfers: Questo servizio (anch’esso tipicamente americano)

presuppone la coordinazione tra due o piů hub: essi si scambiano il gas che

viene immesso in un hub e prelevato in un altro.

I servizi di supporto sono:

- Trading elettronico: Si tratta della predisposizione di una piattaforma elettronica in grado di supportare e facilitare il buon esito delle negoziazioni. I tipici servizi offerti da una piattaforma sono:

Matching Nominations: Per ogni negoziazione, la piattaforma controlla e

registra i quantitativi di gas (nominations) scambiati e, ottenuta la conferma

che l’operazione puň essere tecnicamente svolta presso l’hub, dŕ

l’autorizzazione a procedere con l’implementazione dell’accordo.

Title Tracking: E’ il servizio di controllo della spedizione e della

consegna di un certo ammontare di gas.

Title Transfer: E’ la registrazione finale del trasferimento della

proprietŕ dell’ammontare di gas contrattato.

- Risk Management: Questo tipo di servizi č tipico dei trading hub molto

sviluppati. Qui, infatti, il prezzo del gas dipende direttamente dalle dinamiche

di domanda e offerta e non dal prezzo del greggio. Ciononostante, la volatilitŕ

e il rischio di prezzo non scompaiono, ma possono comunque essere limitati o

eliminati con degli appositi strumenti finanziari derivati, come Opzioni,

Futures, Forward, Swap ecc… Questi strumenti, che di rado si concludono con

l’effettiva consegna del bene, possono anche essere utilizzati soltanto per fini

speculativi.

- Servizi Amministrativi: Si tratta di un servizio di assistenza

amministrativa per il completamento di tutte le procedure richieste dal

regolamento dell’hub.

In un trading hub si potrebbero sviluppare vari tipi di mercato: in un mercato

bilaterale informale (c.d. Over the Counter), le tantissime richieste di

quantitativi di gas verrebbero assemblate da operatori specializzati

(intermediari, broker…) con un potere contrattuale decisamente maggiore

rispetto ai singoli clienti e dunque in grado di spuntare un prezzo minore ai

fornitori; i contratti sarebbero personalizzabili ed adattabili ad ogni

esigenza, i mercati secondari di materia prima e capacitŕ di trasporto si

svilupperebbero velocemente e, data la completa libertŕ nella definizione dei

contratti, presso un mercato OTC si dovrebbe sviluppare rapidamente anche un

mercato puramente finanziario, dove si possono scambiare contratti forward per

speculare sul prezzo a termine del gas o tutelarsi dalle fluttuazioni impreviste

dello stesso. Con il passare del tempo, perň, il mercato OTC si evolverŕ verso

un mercato sempre piů standardizzato, a causa dei costi di transazione

particolarmente elevati in un mercato di scambi bilaterali. Le negoziazioni

avranno luogo presso un centro di mercato preciso, un hub del gas appunto, dove

verrebbero aggregate, in quell’unico centro, un grande numero di offerte e

domande di gas. In questo modo, presso l’hub, le varie esigenze dei partecipanti

agli scambi verrebbero facilmente messe a confronto e soddisfatte.

Un altro tipo di mercato che si puň sviluppare presso un hub del gas č il

mercato per il bilanciamento. Questo tipo di mercato (cosě come l’OCM inglese –

On the day Commodity Market) permetterebbe la negoziazione 24 ore su 24 e

le transazioni sarebbero intermediate da una Clearing House per garantire

una solida stabilitŕ finanziaria. Le transazioni dovrebbero essere limitate agli

scambi day-ahead e within-day, cioč il giorno precedente la consegna di

gas e il giorno della consegna, questo perché il mercato OCM č appunto dedicato

al bilanciamento finale. Il prezzo sarebbe comunque fatto dalla domanda totale

messa a confronto con l’offerta totale e avrebbe valore erga omnes, ovviamente,

tutte le offerte e le richieste sarebbero anonime e pubbliche, grazie ad un

adeguato supporto elettronico.

C’č inoltre il problema dei contratti Take or Pay, necessari per la sicurezza

del mercato stesso, ma portatori di una rigiditŕ estrema che impedisce il

nascere di un mercato spot. Qui lo scoglio č rappresentato dai fornitori, i

quali non sono certo disposti a rinegoziare su una base temporale minore i

contratti giŕ siglati. Abbiamo visto perň quanto sia importante attivare un

mercato a breve e come questo permetterebbe di creare liquiditŕ (la cui attuale

mancanza č un altro pesante vincolo alla concorrenza) anche dalla parte

dell’offerta per giungere infine ad un graduale abbassamento dei prezzi. In

questo senso, un mercato spot costringerebbe i produttori e i compratori a

rinnovare ciclicamente le forniture, con il prezzo che rifletterebbe cosě le

condizioni di scarsitŕ di domanda e offerta e allo stesso tempo perderebbe la

sua fuorviante indicizzazione alla quotazione del greggio.

Giungere ad un trading hub, cioč un mercato flessibile, liquido e in grado di

segnare un prezzo di riferimento anche per i contratti ToP non sarŕ facile. Di

certo, i ToP continueranno ad esistere anche in futuro, viste le caratteristiche

strutturali del mercato del gas, ma ciň non esclude necessariamente un buono

sviluppo dei contratti spot. Le due forme contrattuali, scambi spot sull’hub e

contratti ToP, andrebbero presumibilmente a coesistere, con i ToP che potrebbero

formare la base di approvvigionamento per l’intero sistema, anche in funzione di

una maggiore sicurezza delle forniture, mentre i contratti spot fungerebbero da

modulatori di offerta e domanda; inoltre i contratti spot potrebbero servire sia

per coprire eventuali picchi di domanda imprevista, sia per poter compiere

arbitraggi intra- ed extra-sistema.

La creazione di un mercato spot sufficientemente ampio č cruciale, poiché ad

esso si indicizzerebbero i contratti ToP, dando cosě i giusti segnali di

scarsitŕ al mercato e cancellando l’ancoraggio al greggio. Il mercato spot

sarebbe largamente un mercato secondario, principalmente utilizzato per fini di

bilanciamento, ma considerando che il 20% della capacitŕ delle nuove

infrastrutture realizzate verrŕ assegnata a soggetti diversi dal realizzatore

(v. Decreto Marzano), si potrebbe creare anche un mercato spot primario poggiato

su questo 20% di nuova capacitŕ, che sarebbe dunque disponibile per importazioni

di breve periodo. Se, inoltre, la capacitŕ disponibile sarŕ a sua volta

ridondante, allora tutti gli incrementi di domanda potrebbero essere soddisfatti

ricorrendo al mercato spot, senza dover realizzare nuove infrastrutture che, per

essere portate a termine, necessiterebbero di nuovi contratti ToP.

In conclusione, la creazione di un hub risolverebbe molti dei problemi del

mercato italiano del gas naturale: il problema della mancanza di flessibilitŕ,

quello della scarsa liquiditŕ del mercato, l’ancoraggio al prezzo del greggio,

il difficile bilanciamento in un mercato liberalizzato e la discriminazione

nelle negoziazioni. Infine, grazie all’intervento del governo italiano il

gestore di rete (TSO) sarŕ reso almeno parzialmente indipendente entro tre anni

(ENI dovrŕ obbligatoriamente scendere sotto il 20% nel capitale di SRG entro il

1°luglio 2007). e la Commissione Europea č riuscita ad eliminare le clausole di

destinazione tra ENI e Gazprom mentre lo stesso risultato dovrebbe essere

raggiunto anche con Sonatrach e questo renderŕ piů affidabile e trasparente

l’intero mercato.

L’ultimo stadio della liberalizzazione corrisponderŕ alla interconnessione dei

vari hub europei e all’interoperabilitŕ delle reti di trasporto.

UN HUB DEL GAS IN ITALIA?

Perché un hub possa essere creato, sia esso fisico o virtuale, ci devono

essere i giusti presupposti. Queste condizioni basilari sono:

1) La disponibilitŕ di quantitativi di gas da scambiare sul mercato spot;

2) La disponibilitŕ di infrastrutture adeguate;

3) Una normativa che faciliti la transizione verso un modello di mercato basato

su un trading hub;

4) Un numero minimo di partecipanti al nuovo mercato di scambio;

5) Una quantitŕ minima di gas scambiato per far partire il mercato.

Vediamo ora, punto per punto, se in Italia ci sono le condizioni per poter

istituire un trading hub.

Per quanto riguarda la liquiditŕ, se consideriamo gli effetti congiunti della

minibolla di gas che si potrebbe verificare e i diversi programmi di gas release,

possiamo concludere che il mercato italiano dovrebbe raggiungere un buon livello

di liquiditŕ, sufficiente per lo sviluppo di un mercato spot.

Per quanto riguarda il secondo punto, cioč la disponibilitŕ di infrastrutture,

anche qui i presupposti ci sono. Soprattutto per quanto riguarda gli stoccaggi,

l’Italia puň vantare un buon numero di campi di buone dimensione ed una capacitŕ

di working gas abbondante. Il GNL č tutt’ora bloccato ma entro tre anni la

nostra capacitŕ di rigassificazione dovrebbe passare da 3,6 Gmc a 19,6 Gmc. Le

uniche macchie riguardano, da un lato la regolamentazione dello stoccaggio,

tutt’ora troppo poco trasparente e inefficiente, dall’altro la regolamentazione

del trasporto internazionale via pipeline, che la Commissione Europea dovrŕ

presto affrontare anche in sede diplomatica con i fornitori extracomunitari.

La normativa ci fa sorgere ancora qualche perplessitŕ, con particolare riguardo

all’assetto futuro delle societŕ controllate da ENI, cioč SRG e Stogit. Per

legge, ENI dovrŕ scendere sotto il 20% del capitale di SRG, ma questo non sarŕ

sufficiente, perché, considerando che SRG č una societŕ quotata, il 20% č ancora

una quota rilevante. La nostra proposta č, come piů volte ripetuto, la totale

separazione societaria tra ENI da un lato e SRG (e dunque Stogit) dall’altro,

cosě da poter fare di SRG un Transport & Storage System Operator indipendente da

tutti gli attori del mercato del gas e quindi incentivato ad utilizzare la rete

e gli stoccaggi in modo efficiente con beneficio per tutta la collettivitŕ.

Per quanto riguarda gli ultimi due punti, cioč il numero minimo di partecipanti

al mercato ed un ammontare minimo di gas scambiato, č difficile fare previsioni.

Certamente ci vorrŕ del tempo prima che il mercato spot prenda piede, tuttavia

se esso verrŕ contestualizzato presso un hub dove tutte l’accesso a tutte le

infrastrutture č disponibile a tutti, senza discriminazione e per via

elettronica, i tempi potrebbero drasticamente ridursi.

Insomma, la soluzione ai problemi del mercato italiano del gas c’č. Non sarŕ

facile portare a termine una transizione molto complessa di un mercato da sempre

oggetto di monopolio, ma l’obiettivo di creare un mercato efficiente, liquido e

trasparente non č un miraggio.

Probabilmente, perň, si č sottovalutata la portata di un processo di

liberalizzazione che in paesi come gli Stati Uniti e la Gran Bretagna č durato

ben piů di un decennio e che in Italia si č voluto compiere in soli tre anni,

forse con troppa fretta.

CONCLUSIONI

Alla fine di questo contributo, possiamo affermare con ragionevoli

margini di certezza che i problemi maggiori derivano dalla mancanza di liquiditŕ

e flessibilitŕ (oltre che da una mancanza di chiarezza circa la futura struttura

da dare al mercato del gas). Queste problematiche potrebbero perň essere risolte

nei prossimi anni se verranno presi i giusti provvedimenti, che, in estrema

sintesi sono:

- Creazione di maggiore liquiditŕ sfruttando il fenomeno della bolla di gas,

qualora dovesse verificarsi, e promuovendo ulteriori programmi di gas release;

- Trasformazione di SRG in un Transport & Storage System Operator, indipendente

da ogni altro soggetti del mercato e operante in modo da perseguire soltanto

l’efficienza nell’utilizzo delle infrastrutture che si troverŕ a gestire;

- Potenziamento del GNL, come dovrebbe avvenire entro il 2008/2010, anche grazie

al sostegno ai progetti che i vari livelli di governo e l’AEEG non dovrebbero

far mancare ai soggetti promotori;

- Potenziamento del PSV fino a diventare non solo la futura borsa del gas, ma un

vero e proprio system hub sul modello inglese, dove tutte le infrastrutture sono

telematicamente interconnesse, dove la flessibilitŕ permetta a tutti gli

operatori un bilanciamento in tempi ridotti e privo di penali utilizzando tutti

gli strumenti potenzialmente disponibili;

- Creazione di un hub del gas di respiro europeo.

L’istituzione di un hub č particolarmente importante, poiché esso favorirŕ la

ricerca di efficienza da parte di tutto il sistema, che fungerŕ cosě da portale

d’accesso al mercato unico europeo. Le pubbliche autoritŕ dovranno perciň

impegnarsi affinché anche gli altri tre punti del percorso di avvicinamento alla

borsa del gas vengano compiuti. In particolare, si suggerisce un’armonizzazione

della regolamentazione degli scambi di gas e capacitŕ: questi scambi dovranno

essere resi possibili finanche nel giorno gas a cui si riferiscono ed il

bilanciamento dovrŕ compiersi sulla base di meccanismi di mercato che non

penalizzino i nuovi operatori privi dell’esperienza decennale dell’incumbent. Il

trading hub dovrŕ essere strutturato in modo tale da permettere frequenti ed

improvvisi swap sia di capacitŕ che di commodity tra operatori all’interno dello

stesso mercato, magari utilizzando vie d’accesso diverse (GNL contro Stoccaggio

o Stoccaggio contro gasdotto, per esempio) ed anche scambi e cessioni tra

mercati spot appartenenti a paesi diversi (dovranno essere possibili gli

arbitraggi tra piazza e piazza, per esempio tra Zeebrugge e il PSV), perciň č

necessario anche un forte potenziamento delle interconnessione tra i nascenti

mercati europei (NBP, Zeebrugge, Eurohub, Baumgarten ed il PSV). In questo senso

č auspicabile un forte impegno della Commissione Europea, del Forum di Madrid e

del CEER, in modo che essi coordinino l’operato dei vari regolatori affinché sia

creata un’unica rete paneuropea, fortemente interconnessa, in modo da poter

sostenere la sfida dell’energia lanciata da colossi come gli USA, la Cina e

l’India. Questa sfida sarŕ particolarmente ardua, ma anche un valido banco di

prova per il processo d’integrazione che ormai avanza sempre piů speditamente in

seno all’Unione Europea.

* Borsista IEFE Bocconi, Universitŕ Commerciale Luigi Bocconi,

rif:

sergio.portatadino@unibocconi.it.